Az Osztrák Köztársaság politikai és gazdasági közélete az elmúlt évtizedek alighanem legnehezebb időszakát éli vagy – szerencsés esetben – tudja maga mögött. Emlékezetes, hogy a 2024 szeptember 29-i országos választások után, (ahol a szélsőjobboldali Szabadságpárt – FPÖ – a voksok 28,8 százalékát megszerezve az ország történetében először a legtöbb szavazatot szerezte), pontosan fél évet tartott, mire 2025. március 3-án Christian Stocker, pártja korábbi főtitkára, Karl Nehammer lemondását követően elnöke vezetésével megalakult az új, az Osztrák Néppárt (ÖVP), a szociáldemokraták (SPÖ) és a liberális NEOS alkotta hármas kormánykoalíció.

A politikai viszonyok körüli bonyodalmak a gazdasági válság elhúzódásával párosultak, melynek részint következménye, részint konkrét megjelenési formája, hogy június elején a Fitch Ratings – döntését a vártnál sokkal gyöngébb közfinanszrozási és reálgazdasági teljesítménnyel indokolva – a korábbi „AA plusz”-ról a továbbra is elsőrendű befektetői szintnek számító „AA”-ra mérsékelte Ausztria hosszú távú külső államadóssági besorolását.

A nemzetközi hitelminősítő indoklásában kiemelte, hogy Ausztria költségvetési és makrogazdasági kilátásai az előző felülvizsgálat óta tovább romlottak. A tavalyi államháztartási hiány elérte a GDP 4,7 százalékát, a Fitch Ratings által valószínűsítettet egy százalékponttal meghaladó mértékű deficitet a londoni szakértők többek között a romló gazdasági környezettel és a helyi önkormányzati szinteken tapasztalt túlköltekezéssel indokolták. A múlt évi 81,8 százalékos GDP-arányos államadóssági ráta mintegy 5 százalékponttal szintén meghaladta a Fitch által korábban feltételezettet. Amely a következő időszakban várhatóan tovább emelkedik, s csak 2027 és 2029 között stabilizálódik 81 százalékon.

A Fitch Ratings kiemelte, hogy 2024 volt a második olyan év volt, amikor az osztrák gazdaság teljesítménye visszaesett; a csökkenés mértéke 1,2 százalék volt. Ez azt jelenti, hogy az osztrák gazdaság kibocsátási értéke 3,3 százalékkal alacsonyabb az ukrajnai háború előtti szintnél, és ez a leggyengébb teljesítmény az Európai Unión belül. A hitelminősítő 2025-re stagnálást, s 1,2 százalékos növekedést csak 2026-ban vár az osztrák gazdaságban.

Stagnáló versenyképesség

A lausenne-i székhelyű IMD nemzetközi versenyképességi intézet idei rangsorában – ezúttal 69, az intézet által vizsgált nemzetgazdaság sorában – Ausztria az előző évhez hasonlóan a 26. helyen szerepelt. Mint ismeretes, a nemzetközi vállalatok telephelyi és befektetési döntéseik során megbízható iránymutatásként használják az IMD jelentéseit.

A felmérés eredményeit összegző jelentés szerint Ausztria esetében különösen gyönge az osztrák teljesítmény a gazdasági fejlődés és a kormányzati hatékonyság területén, (ami mindössze a 40. hely megszerzésére elegendő), miközben jó osztályzatot kapott a vállalkozói környezet és főként az infrastruktúra megítélése, (utóbbi a 14. helyet jelenti).

Az IMD az idei jelentésben az előző évhez képest gazdasági romlást állapít meg Ausztriában, többek között a megnövekedett hiány, a lassuló növekedés és a szabadalmi bejelentések számának erőteljes csökkenése miatt. Az IMD rámutatott továbbá a relatíve kedvezőtlen helyzetre többek között a gazdaság ellenálló képessége és a kormány rugalmassága terén. A jelentés szerint Ausztria az utolsó helyek egyikén, (konkrétan a 64. helyen) áll az adópolitikát illetően, s nagyon rossz értékelést kapott a munkanélküliekre vonatkozó szabályozás és a jogalkotás alkalmazkodóképessége terén is.

Ezzel szemben javulás tapasztalható a felsőfokú végzettség megszerzésének gyakoribbá válása, a foglalkoztatás növekedése, az infláció csökkenése vagy a turizmusból származó bevételek növekedése vonatkozásában. Az IMD a csökkenő állami támogatásokat is pozitívumként értékeli. A felmérés során megkérdezett vezetők az megbízható infrastruktúrát, a jól képzett munkaerőt, az oktatás általában magas szintjét, a megbízható jogi keretet és a stabil politikát nevezték meg Ausztria öt leggyakoribb telephelyi előnyeként.

Az IMD jelentése szerint a kormányzati politika legfőbb prioritása manapság „a fragmentáció ellensúlyozása”. Azok az országok, ahol alacsonyabb a társadalmi-gazdasági és politikai polarizáció mértéke (pl. Svájc, Dánia és Svédország), jobb versenyképességi eredményeket érnek el. Fontos az erős valuta is. A gyenge valuták ugyan megkönnyítik az exportot, ugyanakkor az erős valuta olyan tényezőkben tud visszatükröződni, mint a befektetők bizalma, a stabil kormányzás és a magas színvonalú exportvállalatok léte, amelyek képesek ellenállni az árnyomásnak, olvasható a jelentésben.

Túlzottdeficit-eljárás indul Ausztria ellen?

Az Európai Bizottság a közelmúltban túlzottdeficit-eljárás megindítását javasolta megindítását Ausztria ellen; az eljárás megindításáról szóló döntés a gazdasági és pénzügyminiszterek tanácsa várhatóan július 8-án fogja meghozni. Az eljárás oka: Ausztria tavalyi 4,7 százalékos GDP-arányos költségvetési hiánya és az idei tervezett 4,5 százalékos hiány egyértelműen meghaladja az ún. maastrichti kritériumoknak megfelelő, a gazdasági teljesítmény 3 százalékát kitevő megengedett határt.

A vonatkozó tanácsi ajánlás szerint Ausztriának 2025. október 15-ig kell lépéseket tennie és előterjesztenie a szükséges intézkedéseket. „Ezt követően Ausztriának legalább félévente jelentést kell benyújtania az ajánlás végrehajtásának előrehaladásáról … amíg a túlzott hiányt ki nem egyenlíti” – áll a javaslatban. „Ausztriának 2028-ig kell megszüntetnie a túlzott hiányt.”

„Az EU Bizottsága által Ausztria fiskális szerkezetátalakítási tervére vonatkozóan előterjesztett ajánlások megfelelnek az elvárásoknak, s egyúttal azt is mutatják, hogy helyes intézkedéseket hoztunk” – nyilatkozta Markus Marterbauer (SPÖ) pénzügyminiszter egy sajtóinterjúban. „A dokumentumok elsősorban azt mondják ki, hogy a fiskális szerkezetátalakítási terv, amelyet május 13-án jelentettünk be Brüsszelnek, megfelel az EU szabályainak, és hogy a nemrég elfogadott költségvetés is összhangban van a szabályokkal.”

Ha a pénzügyminiszterek tanácsa július 8-án elfogadja az ajánlásokat, azt jelenti, hogy az EU is jóváhagyja a szövetségi kormány által választott utat. „A cél továbbra is az, hogy 2028-ra a kiadási hiányt 3 százalék alá csökkentsük. Ezt az Európai Bizottság is reálisnak tartja” – hangsúlyozta Marterbauer. Az egészségügyben, a nyugdíjak, az oktatás, a munka és az adózás területén meghozott intézkedésekkel már elfogadták az első fontos törvényeket. „Ahhoz, hogy elérjük a 2028-ra kitűzött ambiciózus 3 százalékos hiánycélt, további lépéseket kell tenni, s folytatni kell a konszolidációs politikát.”

Fény az alagút végén, ami nem csökkenti a reformok szükségességét

Fentiek folytán különösen felértékelődött a bécsi Wifo gazdaságkutató intézet nyári konjunktúra-előrejelzése, amelyet június 27-én mutatott be Gabriel Felbermayr, az intézet elnöke.

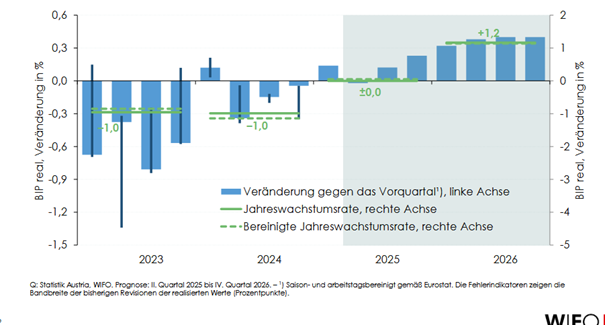

Tájékoztatója bevezető részében a közgazdász professzor hangsúlyosan szólt azokról a nehézségekről, (ezen belül különös tekintettel az izraeli-iráni háborús konfliktusra), amelyek nagyban megnehezítik a prognóziskészítést. A Wifo mindenesetre optimistábbá vált az osztrák gazdaság kilátásait illetően: míg ugyanis márciusban két év visszaesése után a bruttó hazai termék újabb 0,3 százalékos csökkenését várta, legfrissebb előrejelzésében már a két éve tartó zsugorodás befejeződését, a bruttó hazai termék mennyisége stagnálását feltételezi a múlt évi teljesítményhez képest, a jövő évre pedig – elismerve annak számos bizonytalanságát – 1,2 százalékos növekedést valószínűsít.

A bruttó hazai termék változása Ausztriában az előző negyedévhez, illetve az előző évhez képest a Wifo gazdaságkutató intézet júniusi konjunktúra-előrejelzése alapján

Ezzel Ausztria a mérsékelten javuló kilátások ellenére az OECD-országok közül továbbra is a leglassabban növekvő országok közé tartozik. Az Európai Unióban a GDP mennyisége az idén várhatóan 1,2 százalékkal bővül, Ausztriában viszont stagnál.

Tágabb visszatekintésben az egy főre jutó GDP 2025 első negyedévében csaknem 2 százalékkal elmaradt a 2019. évitől, míg az egy főre jutó GDP vásárlóereje, azaz reálértéke pedig 4 százalékkal is elmaradt attól. „Ami többek között azt jelenti, hogy a közpénzügyekre nehezedő nyomás továbbra is rendkívül nagy marad”, figyelmeztetett a Wifo elnöke.

A gazdaságot terhelő kockázatok nagyok. Ezek közé tartozik az Egyesült Államok vámpolitikája, továbbá a közel-keleti háborús fenyegetés és annak az energiaárakban megjelenő kockázata. Emellett kockázati tényező a fogyasztói hangulat alakulása, melynek hatása az elmúlt években a fogyasztás visszafogott dinamikájában öltött testet.

A Wifo várakozása szerint az osztrák ipar fokozatosan kilábal a recesszióból, 2025 azonban összességében még mindig a zsugorodás éve lesz. Az előző évhez képest a bruttó hozzáadott érték mennyisége 1 százalékkal még mindig csökken, ezzel szemben a jövő évre már 1,5 százalékos növekedés várható.

A beruházások volumene 0,8 százalékkal szintén csökken, növekedés szintén csak a jövő évre valószínűsíthető, amihez a kamatok csökkenése és a rendelések alakulásának javulása gyakorol serkentő hatást. Mindeközben „a tomboló bizonytalanság negatívan hat a beruházási klímára”. Az áruexport gyenge marad, ebben az évben várhatóan ismét tovább csökken, ami többek között az amerikai vámpolitika és a romló árversenyképesség negatív hatásának következménye.

Az építőipar árindexszel kiigazított bruttó hozzáadott értéke az idén 0,5 százalékkal csökken, miután az előző években ennél erőteljes visszaesést mutatott. A szálláshely-szolgáltatás és vendéglátás szektorban is csökken a reálbruttó hozzáadott érték, a jó foglalási helyzet ellenére, a magas költségek és a fogyasztói visszafogottság miatt. A többi szolgáltatási szektor az idén stabilizálja a konjunktúrát, 2026-ban pedig a turizmus kivételével minden szektor pozitív növekedési hozzájárulást fog nyújtani.

A fogyasztás mennyisége az idén várhatóan 0,4 százalékkal nő, ami kissé jobb a korábban vártnál, de még mindig gyenge. Az egy főre jutó fogyasztás ugyan nem növekszik, de legalább már nem terheli a gazdasági növekedés alakulását. A dinamikát elsősorban a tartós fogyasztási cikkek, például a személygépkocsik iránti kereslet táplálja. Jövőre a fogyasztás erőteljesebben növekedhet, és jelentősen támogathatja a konjunktúrát. A nettó reálbérek 2025-ben 1,7 százalékkal haladják meg a 2020. évi szintet, a megtakarítási ráta 10,8 százalék, azaz csaknem 3 százalékponttal magasabb, mint 2019, a válság kitörése előtt volt. A fogyasztásnak tehát jelentős növekedési potenciálja van, ami azonban az infláció kockázatával is jár, figyelmeztetett a közgazdász professzor.

A visszafogott fogyasztás egyik oka a munkanélküliség bővülésében keresendő. A munkanélküliségi ráta a márciusban vártnál nagyobb mértékben emelkedett, míg 2025-ben az éves átlag 7,5 százalék körül alakulhat, 2026-ban pedig csak minimálisan csökken. Az ipari munkahelyek száma a múlt évi 1,2 százalékos csökkenés után az idén további 1,3 százalékkal csökken. A termelékenység növekedéséhez elsősorban beruházásokra van szükség, ezen kívül célszerű lenne a közbeszerzések során nagyobb figyelmet fordítani az innovációs potenciálra és jobban szem előtt tartani az ország stratégiai érdekeit.

Ausztria továbbra is hatalmas inflációs problémával küzd. Idén a fogyasztói árindex – az euró-övezet 2,2 százalékos mutatójával szemben várhatóan 2,9 százalékkal emelkedik, s a 2,2 százalékra becsült inflációs ráta a következő évben is meg fogja haladni az euró-övezet átlagát.

Tágabb visszatekintésben 2010 óta a fogyasztói árak Ausztriában folyamatosan erőteljesebben emelkednek az euróövezet átlagánál. Ezzel együtt jár egy lassú, de összességében jelentős nemzetközi versenyképességi romlás. A szövetségi kormánynak és a szociális partnereknek meg kell találniuk a módját, hogy csökkentsék az inflációs nyomást, azt tartósan az euróövezeti szintre vagy az alá szorítsák, ami a Wifo elnöke szerint jelenleg a nemzeti gazdaságpolitika egyik legfontosabb feladata.

Emellett a bürokrácia leépítése, a túlzott szabályozás megszüntetése, a lakásépítés fellendítése a lakhatási költségek hatékony visszaszorítása érdekében, a megújuló energiák gyorsabb fejlesztése az energiaárak tartós csökkentése érdekében, az alapvetően több verseny minden területen és az ajánlati politikára való alapvető összpontosítás – ezek lennének azok az intézkedések, melyekkel dinamizálható lenne Ausztria potenciális növekedése.

Az erőteljesebb növekedés költségvetési okokból is sürgősen szükséges lenne. A költségvetési hiány ugyanis továbbra is túl magas. 2025-ben a GDP 4,1 százalékát kitevő hiányra lehet számítani, s ez 2026-ban alig csökken a hiány, a GDP 3,9 százalékára. Ausztria bruttó adóssága a GDP 85 százalékára emelkedik.

Az állami kiadások 2026-ig stagnálnak a GDP körülbelül 56 százalékára, ami rekordot és csúcsértéket jelent az OECD-országok összehasonlításában. Megtakarítási csomag nélkül ez az érték még tovább emelkedett volna, valószínűleg 58 százalék felé. De egy olyan gazdaságnak, amely kiérdemelné a szociális piacgazdaság megnevezést, 50 százalék alatti értékekkel kellene beérnie. 2026-ig az állami bevételek aránya a 2023. évi 50,1 százalékról 52 százalékra emelkedik. „Ezen adatok fényében szükségesnek tűnik, hogy 2026 után is merész konszolidációs politikát folytassunk, hogy az államháztartás ismét válságállóvá váljon, s nagyobb mozgásteret biztosítson a beruházások számára. A beruházásokhoz az adósságok elfogadhatók, az állam fogyasztási kiadásaihoz azonban nem”, figyelmeztetett a Wifo elnöke.

Az Egyesült Államok kereskedelempolitikájának átalakítása miatt a nemzetközi keretfeltételek jelenleg nem egyértelműek. Az előrejelzés készítői abból indultak ki, hogy a vámtarifák status quo-ja május végétől 2026 végéig fennmarad. Ez azt jelenti, hogy az amerikai vámtarifák az EU-ból származó importra 10 százalékon maradnak, kivéve az acélra, alumíniumra és autókra kivetett magasabb vámtarifákat, amelyek 50, illetve 25 százalék mértékűek.

Ausztria számára ez az effektív vámok körülbelül 11,4 százalékpontos emelkedését jelenti. melynek nyomán az alpesi köztársaság cégeinek az Egyesült Államokba irányuló exportja körülbelül 11 százalékkal csökken a 2024. évihez képest. Mindent egybevetve a vámemelés költségei Ausztria számára a GDP-t körülbelül 0,5 százalékkal terhelné. Ezzel Ausztria terhe kisebb, mint például Németországé vagy Svájcé. Az ok egyszerű: míg az osztrák áruexportnak csak körülbelül 8 százaléka irányul az Egyesült Államokba, addig Németország esetében ez az arány több mint 10 százalék, Svájc esetében pedig akár 16 százalékot is elérheti.

A bizonytalanságok fékezik az ipar fellendülését, de a visszaesés ellenére nem veszett el a mérsékelt derűlátás

Legújabban, (pontosabban az elmúlt hetekben) az Izrael és Irán közötti katonai konfliktus miatt fokozódó geopolitikai bizonytalanságok, valamint az ezzel járó energiaárak emelkedésétől való félelem az osztrák ipart is terhelte. Ezzel magyarázható, hogy az UniCredit Bank Austria által számított beszerzési menedzserindex (EMI) júniusban 47 pontra esett vissza. „A hazai ipar gyenge fázisa így az év közepén is folytatódott” – idézi a Trend című hetilap Stefan Bruckbauer, a pénzintézet vezető szakértője nyilatkozatát. Aki szerint az indikátor „mindenesetre elérte a másfél év óta második legmagasabb értéket”, de az indikátor ismét távolabb kerül a 50 pontos határtól, amely egy stabil gazdasági fellendülést jelezne.

Bruckbauer rámutatott az európai iparral szembeni különbségre. „Az euróövezet beszerzési menedzserindexe, akárcsak az előző hónapban, 49,4 pontot ért el. Az európai ipari vállalatok júniusban negyedik hónapja bővítették termelésüket, és a megrendelések helyzete stabil volt – magyarázta a szakértő, aki szerint ez Ausztria számára legalább „több mozgásteret" jelent.

Júniusban az EMI összes alkomponense romlott. „A termelési teljesítmény visszaesett, mivel erőteljesebben csökkentek a beérkező rendelések. Ennek következtében több munkahely szűnt meg, mint azelőtt, ami azonban pozitív hatással volt a szektor termelékenységére. A vállalkozások jövedelmezősége azonban romlott, mivel az eladási árak valamivel nagyobb mértékben csökkentek, mint a költségek” – fogalmazott a szakértő.

A visszaesés ellenére az osztrák ipar hangulata „továbbra is optimista”. Bruckbauer szerint jó esély van arra, hogy „az osztrák ipar is gyenge növekedési pályára álljon a második félévben”. Már pedig ehhez a „német beruházási program pozitív hatásai” is serkentő hatást gyakorolhatnak.

„Egy intelligens iparpolitika bizalmat kelt, s megerősíti az ország identitását és összetartását”

A Wifo gazdaságkutató intézet írásunk egy korábbi részében ismertetett előrejelzéséhez jól illeszkedik Christoph Neumayer, az iparosok nagy közéleti rangnak örvendő egyesülése (IV) főtitkárának a szervezetnek még a májusi számában megjelent, az intelligens iparpolitikát sürgető tanulmánya. Mint fogalmazott: „egy intelligens iparpolitika bizalmat kelt a telephely iránt, s megerősíti az ország identitását és összetartását.”

A főtitkár emlékeztetett Ludwig Erhard egykori német szövetségi kancellár, a háború utáni évek „gazdasági csodájának” megalkotója és a szociális piacgazdaság egyik megalkotója azon megállapítására, mely szerint azok az emberek, akik gazdasági bizonytalanságot éreznek, kevesebbet fogyasztanak, s azok a vállalatok, amelyek bizonytalan gazdasági helyzettel és tervezési bizonytalansággal számolnak, kevesebbet fektetnek be. A gazdaság-politikának ezért stabilizálónak, megbízhatónak és érthetőnek kell lennie. S olyan víziót kell kínálnia, amely egyesíti az embereket, a politikát és a vállalatokat, s bizalmat kölcsönöz a jövőre.

Arra a kérdésre, miért van szüksége Ausztriának egy új ipari stratégia kidolgozására, az IV főtitkára azt válaszolta, hogy „az ipari termelés a hazai gazdaság magja, s a hatása messze túlmutat önmagán – kiterjed a középvállalkozásokra, a beszállító cégekre és a társadalom széles rétegeire. Az ipar olyan vállalkozásokból áll, amelyek körülbelül egymillió főt foglalkoztat, akik büszkék arra, hogy ott dolgozhatnak. Az iparpolitika bizalmat sugároz a gazdasági telephely iránt, s erősíti az ország identitását és összetartását is.

„Az ipari országnak számító Ausztria ugyanakkor kifulladni látszik. A Nemzetközi Valutaalap az országot idén a világon az egyik kevés negatív gazdasági növekedéssel számoló országként jelöli meg. Míg más európai gazdaságok lassan visszatérnek a növekedési pályára, Ausztria a rangsorban olyan országok mellett találja magát, mint Venezuela, Szudán, Jemen vagy Haiti. Sürgősen szükség van egy egy meggyőző tervre, amely visszaadja az embereknek és a vállalatoknak a bizalmat.

Az ipari stratégia nem lehet csak üres ígéretekkel teli papír – többek között egyértelmű jelzésekre van szükség az ipart érintő nagy problémák területén: megfizethető energia, egyszerű és megbízható szabályozási keret, valamint olyan könnyítések, amelyek erősítik globális versenyképességünket Továbbra is be kell fektetnünk a jövőbe, hogy Ausztria vonzó legyen a jövő iparágai és fejlesztései számára.

Az ipari stratégiának meg kell érdemelnie a nevét. Az államnak meg kell tanulnia, hogy kevesebb kiadással jobb teljesítményt érjen el. Ausztriának világszerte keresettnek kell lennie ipari erősségei miatt – innovatív vasúti iparáért, modern biotechnológiájáért, a jövő gépgyártásáért, az energetikai átálláshoz szükséges technológiákért és alkatrészekért, valamint a mesterséges intelligencia alkalmazásáért, amelyek még jobb teljesítményt tesznek lehetségessé. Az ígéretnek az kell lennie, hogy 2030-ban Ausztriában még több ember dolgozhat vonzó és jól fizetett ipari állásokban. Büszkék vagyunk a <Made in Austria> jelölésre, és hatékony és környezetbarát termékekkel a világpiacon ismét az iparosodott országok élvonalába szeretnénk kerülni. Az ipar csúcsszerveként pontosan oda fogunk figyelni, hogy ehhez megtegyék a megfelelő stratégiai lépéseket”, írta az Iparosok Egyesülésének főtitkára.

Készítette:

Juhász Imre

volt gazdasági szakdiplomata