A három és fél éves tevékenysége befejezésére készülő berlini szövetségi kormány még egyszer, a januári 0,3 százalékról – a Nemzetközi Valutaalappal egyetértve, a vezető gazdaságkutató intézetek április közepén nyilvánosságra hozott 0,1 százalékos „minivárakozásával” szemben - 0,0 százalékra mérsékelte az erősen exportorientált német gazdaság teljesítményére vonatkozó idei növekedési előrejelzését úgy, hogy – a már csökkentett bázishoz képest – a 2026-ra vonatkozó várakozását is mérsékelte.

A növekedési előrejelzés csökkentése azon gazdasági kihívások a korábban feltételezettnél még komolyabb voltára utal, melyekkel a május elején hivatalba lépő új, a Friedrich Merz vezetésével a CDU/CSU és az SPD által alkotott nagykoalíciós kormány szembesül. Az IMF előrejelzése alapján feltételezhető: most van az első olyan alkalom, amikor a német gazdaság teljesítménye három egymást követő évben nem nő, hanem folyamatosan csökken vagy legfeljebb stagnál.

A Nemzetközi Valutaalap (IMF) várakozásai szerint Németország lesz a G7-csoporthoz tartozó egyetlen olyan ország, ahol az idén nem nő a gazdasági teljesítmény. Európa vezető nemzetgazdaságában érdemi növekedést csak 2026-ra vonatkozóan várnak az IMF szakértői úgy, hogy a jövő évre várt 0,9 százalékos növekedési dinamika 0,2 százalékponttal alacsonyabb az év elején feltételezettnél.

Az IMF szerint új korszak van, de nincs világgazdasági recesszió

Az IMF az idei éves közgyűlése idején mind a globális előrejelzését, mind az Egyesült Államokra vonatkozó növekedési várakozását mérsékelte, a módosítást a Donald Trump nevéhez fűződő vámpolitikával indokolva. Krisztalina Georgijeva, az IMF főigazgatója a közgyűlésen elmondott nyitóbeszédében bejelentette, hogy bár az aktualizált növekedési előrejelzés jelentős lefelé irányuló módosításokat tartalmaz, de nem jósol recessziót. A világgazdaság „új korszakba” lép – fogalmazott Pierre-Olivier Gourinchas, az IMF vezető közgazdásza, a globális kereskedelmi rendszerének történelmi fordulópontjáról, „az elmúlt 80 év bizonyosságai próbára tételéről” beszélve, utalva a Trump-féle vámokra.

Az új helyzetben a világgazdaság teljesítménye az idén a korábban várt 3,2 százalék helyett csak 2,8 százalékkal bővül, jövőre pedig a korábban feltételezettnél 0,3 százalékponttal alacsonyabb, 3,0 százalékos növekedés várható. Az Egyesült Államok gazdasági teljesítménye az idén a korábban feltételezett 2,7 százalék helyett csupán 1,8 százalékkal haladja meg a múlt évit, Mexikó az idén még recesszióba is kerülhet, s Kanadában is lassul a növekedési dinamika.

Az IMF szerint Kína, az Egyesült Államok fontos kereskedelmi partnere is súlyos csapást fog elszenvedni. A népköztársaság gazdasági teljesítménye az idén várhatóan csak 4,0 százalékkal bővül, ami 0,6 százalékkal alacsonyabb a korábban prognosztizáltnál. Mint ismeretes, Trump valóságos kereskedelmi háborút indított Kínával szemben, 145 százalékos vámokat vetett ki az onnan érkező árukra, amire Peking magas ellenvámokkal válaszolt.

A világgazdaság megmenekül a recessziótól - hangsúlyozta Gourinchas, de Kína és mások számára a Trump-vámok „keresleti sokk” hatásával jártak. Ezek a külső kereslet zavarai, amelyek árnyomáshoz és magasabb munkanélküliséghez vezethetnek. Az euró-övezetben, az Egyesült Államokban és a világ más térségeiben, mint például Japánban és az Egyesült Királyságban a fogyasztói árak emelkedése szintén felgyorsulhat. A Nemzetközi Valutaalap idén átlagosan 2,5 százalékos inflációs rátára számít, ami 0,4 százalékponttal meghaladja a januárban, néhány nappal Trump hivatalba lépése előtt közzétett előrejelzést.

Az elmúlt hetekben az amerikai kormány példátlan cikcakk-pályát követett a vámokkal kapcsolatban. Trump - azt állítva, hogy a vámok erősíthetik az amerikai gazdaságot, csökkenthetik az inflációt és visszahozhatják a munkahelyeket az Egyesült Államokba - április elején a magas vámokat vetett ki a más országokból származó importra, de a július elejéig tartó időszakra, a tőzsdék masszív zuhanását követően részben felfüggesztette azokat. Az EU esetében jelenleg a legtöbb termékre a 10 százalékos minimum vámtétel vonatkozik, de az autókra, valamint az acél- és alumíniumtermékekre magasabbak, 25 százalékosak a vámtételek.

Németországban az enyhe javulás ellenére még mindig kedvezőtlen a helyzet

Robert Habeck zöldpárti gazdasági és klímavédelmi miniszter kb. két héttel a hivatalából való távozása előtt ismertette a leköszönő kormány utolsó tavaszi gazdasági előrejelzését. „A német gazdaság nehéz vizeken evez”, hangzott a miniszteri figyelmeztetés. „Az Egyesült Államok által bejelentett vámok miatt világszerte jelentősen megnőtt a gazdasági bizonytalanság, bár e vámok egy részét

időközben felfüggesztették. Ez a nemzetközi pénzpiacokon turbulenciához vezetett, és a globális növekedési kilátások romlását eredményezte. A kereskedelemre nyitott és már most is gyenge külföldi kereslettel és csökkent versenyképességgel küzdő német gazdaságot különösen érinti az amerikai kereskedelempolitika.”

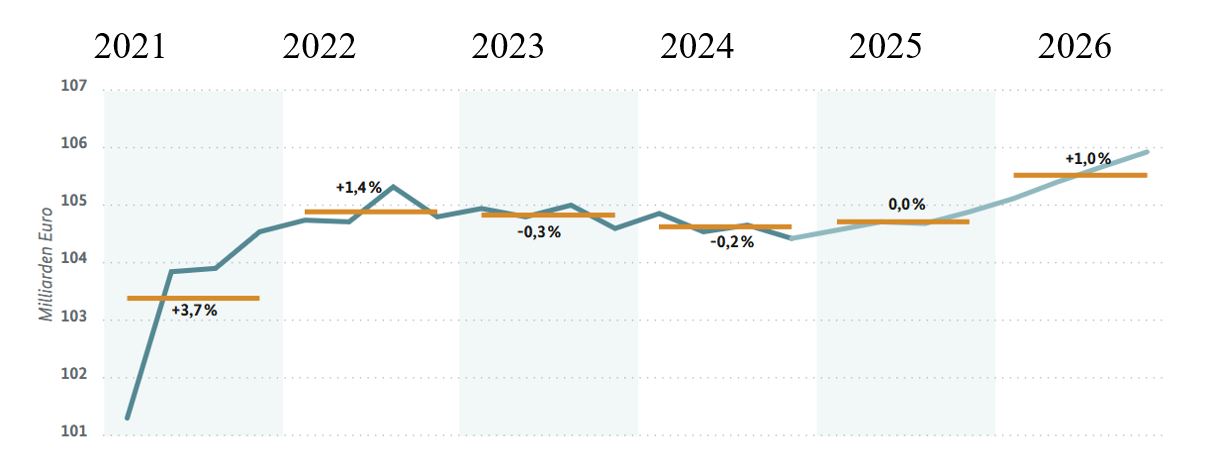

Ennek fényében és a valamivel kedvezőtlenebb finanszírozási feltételek mellett Németországban a magánberuházások egyelőre valószínűleg visszafogottak maradnak, majd az év előrehaladtával élénkülnek. Ami a magánfogyasztást illeti: a belpolitikai bizonytalanság csökkenése és a reáljövedelmek emelkedése valamivel korábban biztosíthatja a fokozatos fellendülést. A leendő német kormány fiskális politikai döntései pozitív lendületet adnak, bár azok csak a következő években járulnak hozzá érezhetően a növekedéshez. Mindent egybe vetve a szövetségi kormány az idei évre vonatkozóan most 0,0 százalékos gazdasági növekedéssel, azaz stagnálással, a jövő évre pedig az idei bázishoz képest 1,0 százalékos növekedéssel számol.

A bruttó hazai termék mennyiségének változása, a tények (2021-2024) és a szövetségi kormány előrejelzése (2025-2026) tükrében

Forrás: BMWK

A továbbra is borús gazdasági kilátások folytán a munkaerőpiac gyenge. A foglalkoztatás az idén egyelőre valószínűleg csökken, a munkanélküliség pedig valószínűleg emelkedni fog. A gazdaság élénkülésével aztán jövőre fordulat várható: magasabb lesz a foglalkoztatás és kevesebb a munkanélküli.

Az inflációs ráta a tavalyi 2,2 százalékról az idén várhatóan 2,0, jövőre pedig 1,9 százalékra csökken. Feltételezhető, hogy az inflációt mérséklő tényezők az év hátralévő részében is megmaradnak. Az amerikai kereskedelempolitika

következményei valószínűleg szintén visszafogó hatással lesznek az inflációs rátára, főként ha Kína a vámok által érintett exportárukat az Egyesült Államok helyet mindinkább más országokba, például Németországba tereli át.

„A német gazdaságpolitika nagy kihívásokkal néz szembe, de válságtesztelt”, fogalmazott Habeck. „2020 óta válságban vagyunk - a Covid-járvány, az Ukrajna elleni orosz agressziós háború az energia- és inflációs válsággal együtt nagy nyomás alá helyezett bennünket. … Fontos, hogy soha ne felejtsük el a tanulságokat: Soha többé nem szabad ennyire függővé válnunk az egyes államoktól vagy beszállítóktól. Ez az energiaellátásra is vonatkozik - olyan jogszabályokat kell elfogadni, amelyek megakadályozzák, hogy a vállalatok a jövőben egyoldalúan függővé váljanak, majd az államnak kell megmenteni őket. És a kulcsfontosságú ipari és technológiai ágazatokban, például a mikroelektronikában, az akkumulátorcella-gyártásban és a gyógyszeriparban is ki kell küszöbölnünk a függőséget.

A német gazdaság most ismét nagy kihívásokkal néz szembe az Egyesült Államok kiszámíthatatlan kereskedelempolitikája miatt. Tekintettel a német gazdaságnak a globális ellátási láncokba való szoros integrációjára és a külkereskedelem iránti nagyfokú nyitottságunkra, az új amerikai protekcionizmus jelentős közvetlen és közvetett hatással lehet gazdasági növekedésünkre.

Ezért erős érdekünk, hogy az Európai Unió és az Egyesült Államok a folyamatban lévő tárgyalások keretében megoldást találjon a vámkonfliktusra. Támogatnunk kell az EU-t abban az egyértelmű álláspontjában, hogy magabiztosan tárgyaljon az Egyesült Államokkal, ugyanakkor készen kell állnunk hatékony ellenintézkedések bevezetésére. Az EU egysége központi szerepet játszik ebben. Mert csak így tudunk érvényesülni ebben a konfliktusban. Ez azt jelenti, hogy egyetlen ország és egyetlen vállalat sem maradhat ki ebből a szolidaritásból.

Létfontosságú lesz, hogy mi magunk is elvégezzük a házi feladatunkat. Határozottan meg kell küzdenünk a demográfiai változásokból és az ezzel járó szakképzett munkaerőhiányból eredő strukturális gyengeségekkel, a beruházási elmaradással, különösen a közlekedési és infrastrukturális ágazatban, valamint a digitális hálózatépítésben, valamint a csökkenő versenyképességünkkel.

A szövetségi törvényhozás két háza megteremtette a feltételeket a beruházások és az innováció finanszírozásához az alaptörvénynek az infrastrukturális és éghajlatvédelmi különalap létrehozását szolgáló módosításával és a védelmi kiadások adósságfék alóli mentesítésével. „De a pénz önmagában nem oldja meg a problémát. Egyelőre nem világos, hogy a következő szövetségi kormány végrehajtja-e és milyen reformokat hajt végre.

A strukturális problémákat gyorsan és következetesen kell kezelni. Ez fogja eldönteni, hogy a német gazdaság versenyképessége kap-e lendületet, vagy minden pénz kárba vész”, fogalmazott Robert Habeck, az ügyvezető kormány gazdasági és klímavédelmi minisztere.

A kölni IW gazdaságkutató intézet április közepén nyilvánosságra hozott, 2024 vállalat megkérdezésén alapuló tavaszi felmérésének eredményei sem a német gazdaság idei fellendülésére, sokkal inkább a gazdasági aktivitás stagnálására utalnak.

„A német gazdaság mély válságban van”, írta Michael Grömling, az intézet kutatásvezetője a 2025 márciusban és áprilisban 2.024 vállalat körében végzett konjunktúra-felmérés eredményeiről szóló ismertetésben. „A helyzet 2023 ősze óta borús: a felmérés azóta több pesszimistát regisztrált, mint optimistát. Az üzleti várakozások 2024 végén a globális pénzpiaci válság óta a legborúsabbak voltak. Bár az egyenleg, azaz az optimisták és a pesszimisták közötti különbség 2025 tavaszán javult, az idei kilátások továbbra is borúsak. Különösen rossz a hangulat az építőiparban és az iparban. Egyedül a szolgáltatási szektorban voltak ismét többen az optimisták, mint a pesszimisták 2025 elején.”

Az, hogy Donald Trump amerikai elnök és kormánya vámokat vet ki a globális kereskedelemre, további problémákat okoz a német iparnak. Bár a felmérés idején még nem voltak aktívak a jelenlegi és még mindig nem egyértelmű vámszabályozások, az exportklíma már korábban is mérgezett volt. „A vámháború óriási hatással van a mindennapi üzletmenetre” - mondta a kutatásvezető. „Donald Trump szeszélyei rosszkor jönnek, és komoly próbatételt jelentenek a német gazdaság számára. Az új német kormánynak az EU-val szorosan egyeztetve kell ellenintézkedéseket hoznia, hogy a lehető legnagyobb stabilitást nyújtsa a vállalatoknak ezekben a bizonytalan időkben.”

A felmérésben részt vevő 2024 vállalat üzleti várakozásai az elmúlt években, de különösen 2024-ben tapasztalt romlás után 2025 tavaszán tehát enyhe javulást jeleznek, de összességében még mindig rossz a helyzet; úgy, hogy a nagy nemzetgazdasági ágazatok közül továbbra is az ipar van a legrosszabb helyzetben. A tavaszi felmérés során a vállalatok 18 százaléka jelzett az egy évvel korábbinál kedvezőbb, míg 40 százaléka kedvezőtlenebb üzleti helyzetet; ugyanakkor az ebből adódó -22 százalékpontos mutató még mindig jóval kedvezőbb a késő őszi -33 százaléknál.

Az idei üzleti kilátások romlását 29, míg javulását 26 százalék valószínűsíti. Az ebből adódó -3 százalékos mutató még mindig a negatív tartományban van, s ami a lényeg: érzékelhető élénkülésről, netán fellendülésről továbbra sem lehet beszélni. Ezen belül az iparban a válaszadók 27 százaléka a múlt évinél magasabb termelési volumennel számol, ezzel szemben a termelése csökkenését jelzők aránya még 38 százalék, (igaz, ez 5 százalékponttal kedvezőbb a múlt év késő őszi 43 százaléknál). A -11 százalékos mutató jóval kedvezőbb a fél évvel korábbinál, ámbátor ipari fordulatról egyelőre továbbra sem lehet beszélni.

A jelentés szerint Donald Trump amerikai elnök és kormányának tisztázatlan vámpolitikája további problémákat okoz a német iparnak. Michael Grömling, az IW kutatási igazgatója „kemény próbatételről” beszélt a német gazdaság számára. Az új német kormánynak az EU-val szorosan egyeztetve kell ellenlépéseket tennie – fogalmazott a kutató.

Az építőiparban a tevékenységük bővítését váró vállalatok aránya megközelíti a 23 százalékot, ugyanakkor jó egyharmaduk romlást vár; a kettő összevetéséből adódó -11 százalékpontos mutató az elmúlt három év legrosszabb aránya.

A szolgáltatások területén sokkal kedvezőbb a helyzet. Ott a válaszadók csaknem 29 százaléka üzleti forgalma bővülését valószínűsíti, miközben – a múlt évivel összehasonlítva – visszaeséstől mindössze 20 százalék tart. A pozitív és negatív várakozásokat összevetve elmondható, hogy a szolgáltatások a nemzetgazdaság teljesítményére stabilizáló hatást gyakorolnak.

A vállalatok foglalkoztatási kilátásai a késő őszi felmérés óta egyértelműen javultak: a még mindig a negatív tartományban lévő -10 százalékpont körüli különbség a félévvel korábbi mindössze fele. Akkor a vállalatok a vállalatok 17 százaléka tervezett létszámbővítést, 38 százalék pedig létszámcsökkenéssel számolt; 2025 tavaszára előbbiek aránya 24 százalékra emelkedett, míg az utóbbiaké 35 százalékra csökkent.)

Az IW felmérése szerint a beruházások elmúlt években tapasztalt kedvezőtlen alakulása után érdemi változás az idén sem várható. A beruházásaik csökkenését jelző vállalatok 35 százalékos aránya 5 százalékkal alacsonyabb az őszinél, miközben a beruházásaik növelését tervezőké ugyanilyen mértékben, 23-ról 28 százalékra emelkedett. Így még mindig a beruházásaik csökkenésével számolók vannak többségben, de a -7 százalék-pontos mutató 10 százalékponttal kedvezőbb az őszinél, s arra enged következtetni, hogy a beruházások területén korábban tapasztalt válság után talán sikerült kimozdulni a mélypontról.

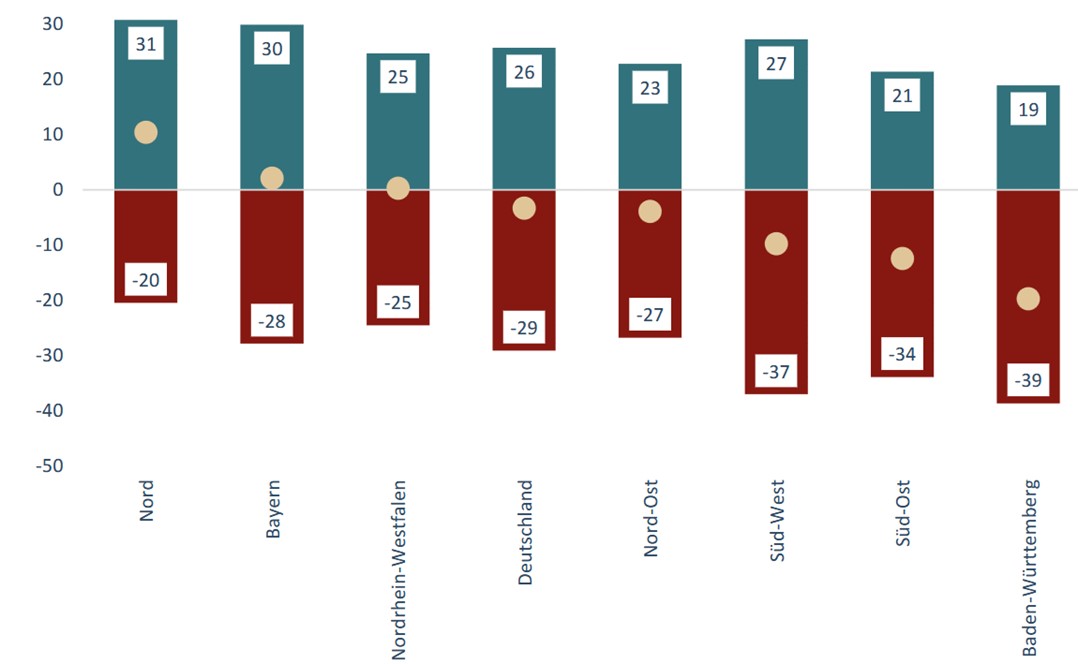

Mint az alábbi, a felmérés regionális megoszlás szerinti eredményeit tartalmazó táblázat mutatja, a termelési/szolgáltatási tevékenység idei alakulására vonatkozóan markáns különbségek tapasztalhatóak a szövetségi köztársaság egyes földrajzi térségei között. Ezek szerint az északi tartományokban (Alsó-Szászország, Schleswig-Holstein, Hamburg, Bréma), továbbá Bajorországban a tevékenységük bővülését váró vállalatok aránya jóval meghaladja a csökkenésre számítók arányát, míg Észak-Rajna-Vesztfáliában a két mutató (egyaránt 25 százalék) kiegyenlíti egymást. Mindeközben a Berlin, Brandenburg, Szász-Anhalt, Mecklenburg-Elő-Pomeránia alkotta északkeleti térség mutatója, a tevékenységük csökkenését és emelkedését váró vállalatok különbsége nagyjából megegyezik az országos átlaggal, míg (a Hessen, Rajna-Pfalz és a Saar-vidék alkotta) Délnyugat-Németországban és (a Szászország és Türingia alkotta) délkeleti országrészben jóval kedvezőtlenebb, míg Baden-Württembergben – furcsa módon - egészen a drámai a kép.

A termelési/szolgáltatási tevékenységük emelkedésére, illetve csökkenésére számító vállalatok megoszlása földrajzi térségek szerint az IW kölni gazdaságkutató intézet tavaszi felmérésében, százalékban

Kis mértékben az Ifo szerint is javult az üzleti légkör

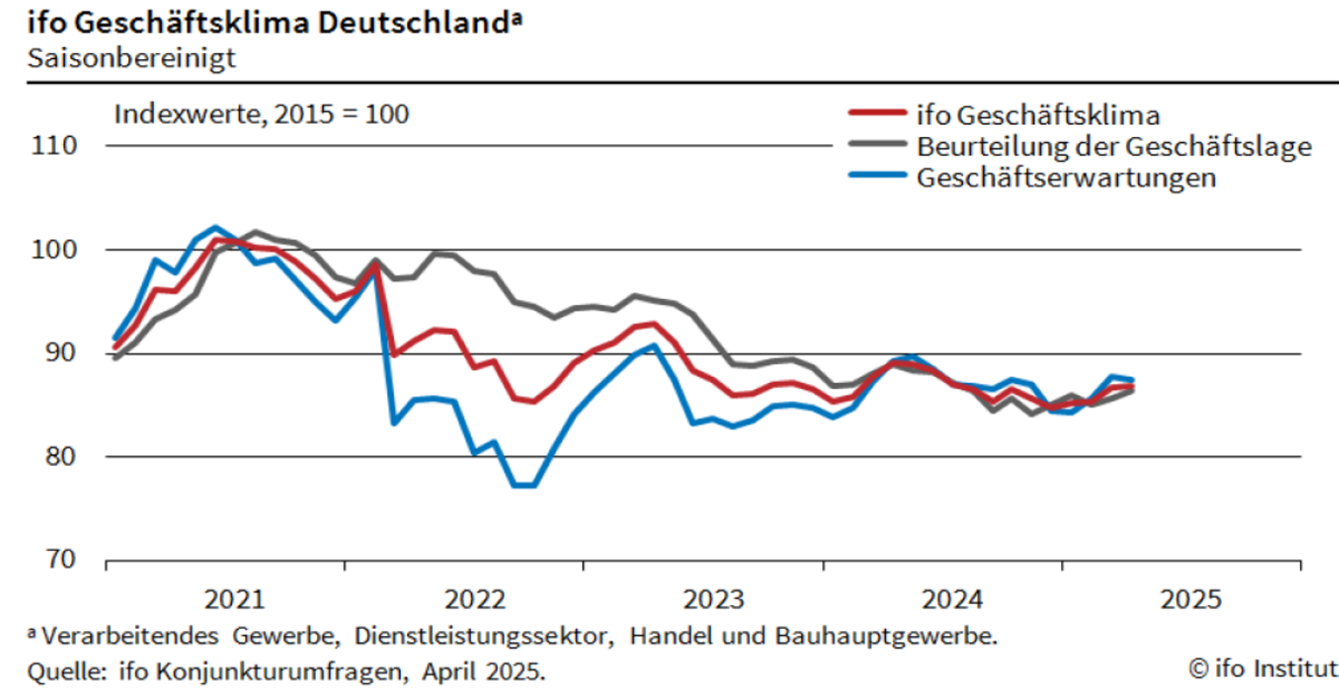

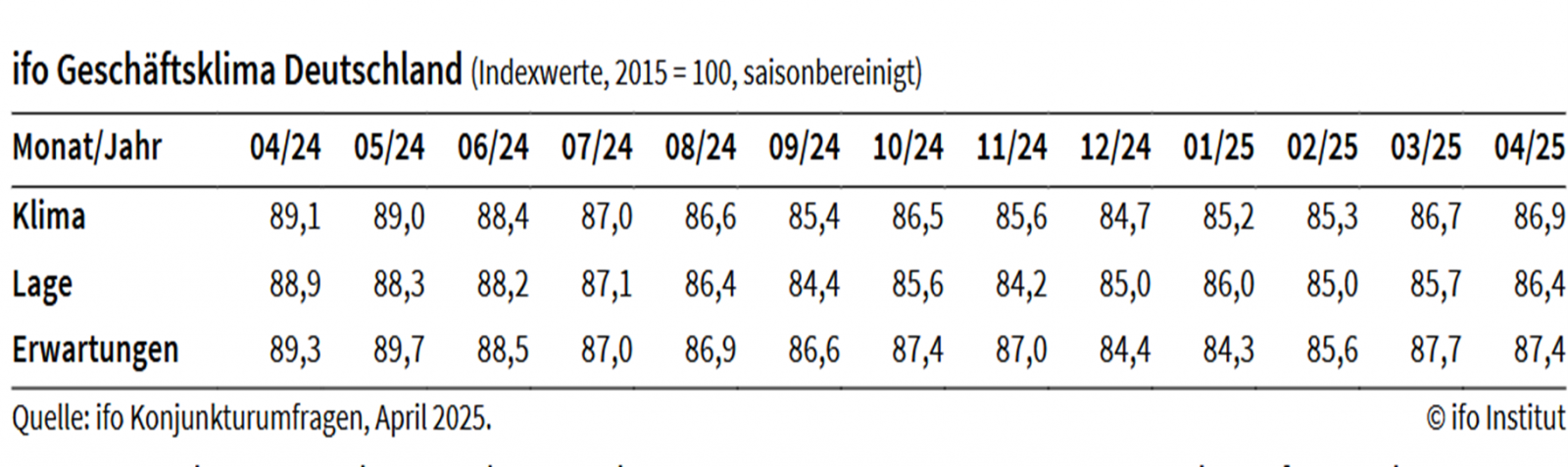

A müncheni gazdaságkutató intézet április harmadik hetében nyilvánosságra hozott, 9 ezer ipari, építőipari, kereskedelmi és szolgáltató vállalat megkérdezésén alapuló felmérése szerint a legutóbbi, márciusi felméréshez képest enyhén, 86,7 pontról 86,9 pontra javult a német vállalatok üzleti hangulata alapján számított ifo-index.

Az üzleti légkört jellemző Ifo-index, ezen belül az aktuális üzleti helyzet és az üzleti várakozások megítélése 2020, a koronavírus-járvány óta

Mint az alábbi táblázatban látható, a felmérésben részt vevő vállalatok az aktuális helyzetüket általában pozitívabban tartják az egy hónappal korábbinál, de az a 2024 júliusitól még mindig alacsonyabb, miközben az üzleti várakozásaik tekintetében a márciusinál borúlátóbbak lettek, ami vélhetően a bizonytalanság súlyosbodásával indokolható.

A müncheni gazdaságkutató intézet által számított ifo-index – üzleti légkör, ezen belül aktuális helyzet és várakozások megítélése - 2024 április és 2025 április között

A feldolgozóipari vállalatok hangulata az előző havi jelentős emelkedés után áprilisban romlott, ami – a folyó üzletek némileg javuló megítélése mellett - az ágazat vállalatait különösen erősen sújtó bizonytalanságérzetből adódik.

A szolgáltatói tevékenységet folytató vállalatok körében az üzleti légkör javult: aktuális helyzetükkel a vállalatok általában elégedettebbek, a jövő várakozásait illetően azonban némileg szkeptikusak. A vendéglátóipari vállalatok körében javult, míg a szállítás és logisztika területén ezzel épp ellentétes irányban változott, a romlott a hangulat.

A kereskedelemben szintén romlott az üzleti légkör alakulására vonatkozó mutató, ami az aktuális helyzet rosszabb megítélésének és a várakozásoknál tapasztalható borúlátás együttes következménye. Ezzel szemben az építőipar területében az üzleti légkörre vonatkozó jelzőszám 2023 májusa óta a legmagasabb szintre emelkedett, ami – az aktuális helyzet továbbra is negatív megítélése mellett – az üzleti várakozások egyértelmű javulásának köszönhető.

A Német Szövetségi Bank áprilisi havi jelentése szerint a „a német gazdasági aktivitás az év elején enyhén stabilizálódott, de a kilátások rendkívül borúsak. „A gazdaság termelése 2025 első negyedévében valószínűleg bővült, de a második negyedévben visszaesést szenvedhet.” Megjegyezve, hogy az év eleji kedvező jelenségen belül egyes ágazatok tevékenysége egymástól eltérően alakult. Így például a fogyasztási cikkek és az előgyártmányok termelése kismértékben nőtt, míg a beruházási javak elmaradt az előző negyedévi átlagtól. A Bundesbank szakértői szerint az ipar alacsony kapacitás-kihasználtsága továbbra is negatív hatással van a cégek beruházási hajlandóságára. Mindeközben januárban és februárban nőtt a kiskereskedelmi forgalom, ami a lakossági fogyasztás kis mértékű emelkedésének jele.

Készítette:

Juhász Imre

volt külgazdasági szakdiplomata