Összefoglaló

Rövid elemzésünkben azt vizsgáljuk, hogy a hazai vállalkozások körében mennyire elterjedtek a béren kívüli juttatások különböző típusai, illetve milyen mértékben és milyen eszközökkel ösztönzik a vállalatok a munkavállalói mobilitást. Az elemzés az MKIK Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) negyedéves vállalati konjunktúravizsgálatának 2018. júliusi hullámán alapul, melynek keretében 400 cégvezetőt kérdeztünk meg. A negyedévről negyedévre azonos szerkezetű minta 300 kis- és középvállalkozást (20–249 fő között) és 100 nagyvállalkozást (250 fő felett) tartalmaz, melyek reprezentálják a vállalatok gazdasági teljesítményét és ágazati megoszlását.

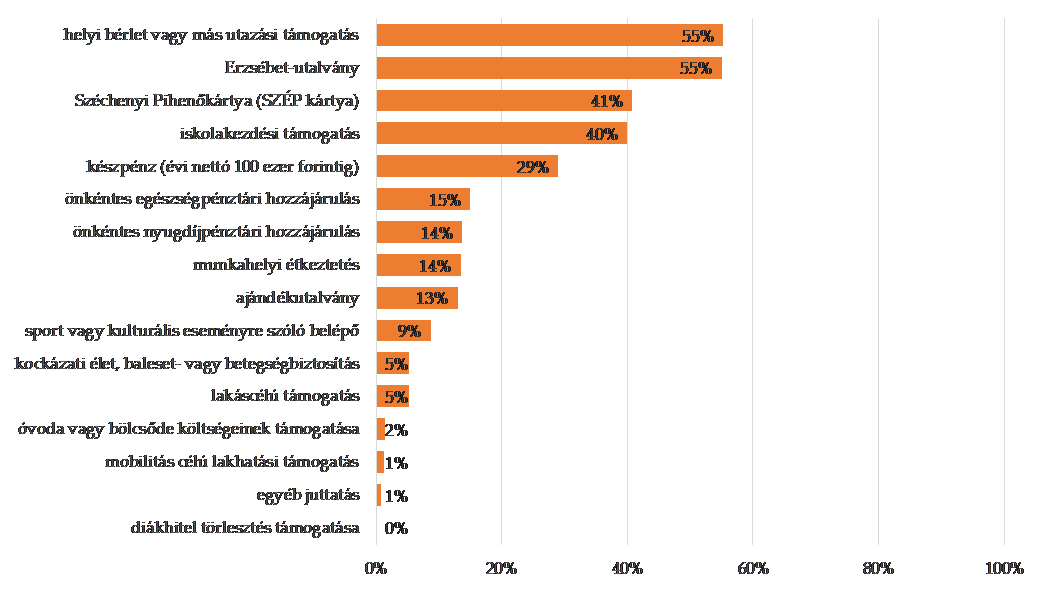

Az eredmények szerint a megkérdezett, 20 főnél több munkavállalót foglalkoztató vállalkozások 88%-a nyújt munkavállalóinak legalább egy cafeteria-eszközt. Mint az 1. ábrán látható, a válaszadók által leggyakrabban alkalmazott béren kívüli juttatás 2018 folyamán a helyi bérlet vagy más utazási támogatás, valamint az Erzsébet-utalvány (55–55%) volt. Emellett a válaszadó cégek 41%-a nyújt munkavállalóinak SZÉP kártyát, 40%-uk pedig iskolakezdési támogatást. A vállalkozások közel harmada (29%) fizet készpénz formájában cafeteria-juttatást. A cégek több, mint 10%-a kínál munkavállalóinak egészségpénztári, illetve nyugdíjpénztári hozzájárulást, munkahelyi étkeztetést, illetve ajándékutalványt. A béren kívüli juttatások további típusai 10% alatti arányban fordulnak elő.

1. ábra: A vizsgált cégek által alkalmazott béren kívüli juttatások 2018-ban, százalék

Forrás: GVI 2018

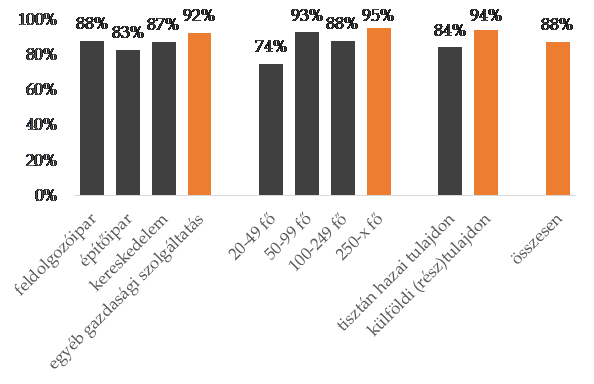

Bár az ágazatok között a béren kívüli juttatások alkalmazása tekintetében nem mutatható ki statisztikai értelemben szignifikáns különbség, látható, hogy leginkább az egyéb gazdasági szolgáltatásokat nyújtó cégek munkavállalói (92%) részesülnek cafeteria-juttatásokban. A vállalatméret, illetve a külföldi tulajdonhányad viszont szignifikáns összefüggésben áll a béren kívüli juttatások alkalmazásával. Ez elsősorban a közepes és nagyvállalkozásokra jellemző: míg a 20–49 fő közötti vállalkozások esetében a megkérdezett cégek mindössze 74%-a alkalmazott valamilyen béren kívüli juttatást, addig az 50 és 99 fő között foglalkoztató cégek körében ez az arány 93%, a 100 és 249 fő közöttieknél 88%, míg a 250 főnél nagyobb nagyvállalatoknál 95% volt. Az eredmények alapján a külföldi tulajdonhányaddal rendelkező cégek körében elterjedtebbek a béren kívüli juttatások: míg a tisztán hazai tulajdonban lévő vállalkozások esetében a válaszadók 84%-a alkalmaz legalább egy cafeteria-típust, addig a külföldi (rész)tulajdonban lévő vállalatok esetében ez az arány 94% (lásd a 2. ábrát).

2. ábra: A béren kívüli juttatásokat alkalmazó cégek aránya ágazat, vállalatméret és tulajdonszerkezet szerint, százalék

Forrás: GVI 2018

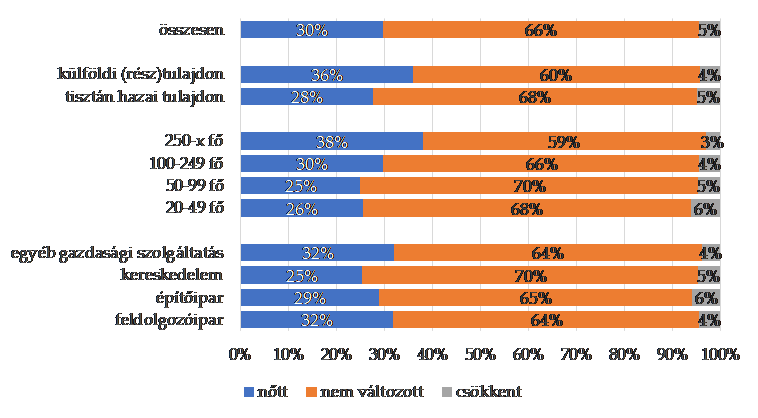

Mint a 3. ábrán látható, a béren kívüli juttatásokra szánt keret összege a vizsgált cégek 66%-ánál nem változott az utóbbi egy évben, míg 5%-uk az előző évhez képest a keret csökkenéséről, 30%-uk pedig annak emeléséről számolt be. A válaszadók között legnagyobb arányban a 250 fő felett foglalkoztató nagyvállalatok körében fordult elő a cafeteria-keret emelése (38%), míg a 20–49 fő közötti cégeknek mindössze 26%-a, az 50–99 fő közöttieknek pedig csak 25%-a emelte az összeget. A béren kívüli juttatásokat a hazai vállalatokhoz képest nagyobb arányban nyújtó külföldi (rész)tulajdonú cégek 36%-a emelte a cafeteria-keretet, míg a tisztán hazai tulajdonú cégek 28%-a számolt be emelésről. Ágazatokat tekintve az egyéb gazdasági szolgáltatást nyújtó, illetve a feldolgozóipari vállalatok körében volt a legmagasabb a keretet növelő cégek aránya (32–32%), de a cégek 29%-a növelte a béren kívüli juttatásokra szánt összeget az építőipari cégek körében is, míg a kereskedelmi vállalatok esetében ez az arány 25% volt.

3. ábra: A béren kívüli juttatásokra szánt keret alakulása az elmúlt egy évben tulajdonszerkezet, vállalatméret és ágazat szerint, százalék

Forrás: GVI 2018

Összességében a vizsgált cégek 67%-ánál dolgoznak olyan munkavállalók, akiknek az állandó lakóhelye a munkavégzés helyszínétől eltérő településen van. Ezen vállalkozások 85%-a támogatja valamilyen formában munkavállalói helyben lakását, vagy munkahelyre való eljutását. A munkavállalói mobilitás támogatása különösen a 250 fő feletti nagyvállalatokra (99%), illetve a külföldi (rész)tulajdonban lévő cégekre (93%) jellemző, míg ágazat szerint nem tapasztalható statisztikai értelemben szignifikáns különbség a vállalatok között a mobilitás ösztönzése tekintetében. A cégek által nyújtott leggyakoribb mobilitást segítő eszköz az útiköltség-térítés (pl. vasúti bérlet, buszbérlet). Ezt a megkérdezett, ingázó munkavállalókat is foglalkoztató cégek 79%-a biztosítja munkatársainak.