Friedrich Merz (CDU) szövetségi kancellár a bajor testvérpárt decemberi kongresszusán elmondott beszédében újfent kifejtette, hogy alapjaiban akarja modernizálni Németországot és azt a szövetségi kormány zökkenőkkel terhes indulása ellenére továbbra is az SPD-vel együttműködve kívánja megvalósítani.

Hangsúlyozta, hogy a jelenlegi összetételű koalíciónak nincs alternatívája, ugyanakkor a koalíciós partnernek erősítenie kell a reformok iránti nyitottságát úgy, hogy a konjunktúra élénkítését egyértelműen előnyben kell részesítenie a környezeti politikával szemben. „Nem vagyok hajlandó olyan nagy jelentőséget tulajdonítani a környezet- és éghajlatvédelemnek, hogy Németország közben elveszítse ipari potenciálja jelentős részét”, fogalmazott a kancellár. Aki szerint bár sok feladat maradt a 2025 tavaszán hivatalba lépett kormányzatra, „a szövetségi köztársaságát házát” nem kell újraépíteni, azt csupán „alapjaiban kell modernizálni, s felújítani”.

Merz kancellár két héttel későbbi újévi köszöntőjében elismerte, hogy „a keresztény- és a szociáldemokraták fekete-vörös koalíciója nem halad olyan gyorsan előre, mint azt korábban ígérték”, sőt „igazuk van azoknak, akik nem tartják elegendőnek a május első hetében hivatalba lépett szövetségi kormány munkáját”.

Az ifo nem vár számottevő gazdasági növekedést

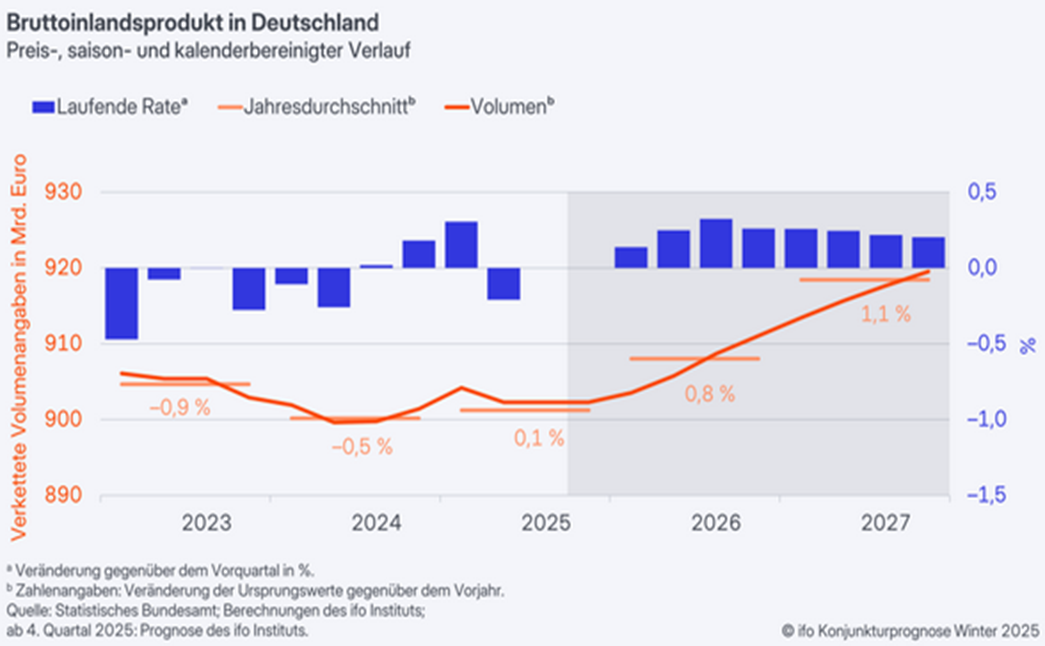

A CSU kongresszusa kezdetét megelőző napon nyilvánosságra hozott előrejelzésében a müncheni gazdaságkutató intézet lefelé módosította gazdasági növekedési várakozását. Ezek szerint 2025-re a bruttó hazai termék már csak 0,1, 2026-ra pedig 0,8 százalékos növekedésével számolnak az ifo kutatói. Azaz korábbi, őszi előrejelzéséhez képest az ifo intézet a 2025-re vonatkozó növekedési várakozását 0,1, míg a következő két évre vonatkozót egyaránt fél-fél százalékponttal lefelé módosította „A német gazdaság csak lassan és költségesen alkalmazkodik a strukturális változásokhoz” – figyelmeztetett Timo Wollmershäuser, az intézet elemzője az előrejelzés nyilvános bemutatásakor. Aki nem először hívta fel a figyelmet arra, hogy „ezen kívül a vállalkozások és különösen az újonnan alapított cégek tevékenységét nagyban gátolják a bürokratikus akadályok és az infrastruktúra elavult állapota.”

A bruttó hazai termék alakulása Németországban az ifo előrejelzése alapján

Az amerikai vámpolitika továbbra is érezhetően terheli a német exportgazdaságot; az ifo előrejelzése szerint a magasabb amerikai vámok 2025-ben 0,3, 2026-ban pedig 0,6 százalékponttal fogták, illetve fogják vissza a növekedést. „A vámok miatti bizonytalanság továbbra is nagy, még akkor is, ha az Egyesült Államok és az Európai Unió közötti akut konfliktusok enyhültek” – mondta Timo Wollmershäuser. A világgazdaság 2025 és 2027 között ugyan mérsékelten, átlagosan évi 2,5 százalékkal növekszik, de a német ipar nem profitál ebből, s továbbra is veszít versenyképességéből.

A különleges infrastrukturális és védelmi alapokból tervezett állami beruházások, valamint a vállalkozások és a fogyasztók további teher-mentesítése korlátozott hatást gyakorol; ezektől 2026-ra csupán 0,3, 2027-re pedig 0,7 százalékpontos növekedési hatást várnak az ifo kutatói. Akik szerint „a szövetségi kormány intézkedései rövid távon segítenek, de nem elegendők a német gazdaság termelési kapacitásának hosszú távú bővítéséhez”.

„A német gazdaság dinamikája csökken, mert a munkaerő-potenciál, a vállalati beruházások és a termelékenység növekedése visszaesik. Strukturális reformok nélkül a gazdasági telephely további eróziója fenyeget. Olyan intézkedésekre van

szükség, amelyek további ösztönzőkkel erősítik a munkaerő-kínálatot a munkaidő vagy a munkaerőpiaci részvétel bővítése révén, illetve a digitalizáció és az állami adminisztráció egyszerűsítése révén növelik a termelékenységet.”

Az ifo előrejelzése szerint a munkanélküliség 2025-ben 161 ezer fővel, a munkanélküliségi ráta pedig 6,3 százalékra emelkedett, majd 2026-ban stagnál, 2027-ben pedig enyhén, 5,9 százalékra mérséklődik. Az infláció alig haladja meg a 2 százalékot, (2025-ben és 2026-ban 2,2, 2027-ben pedig 2,3 százalék lesz).

A beruházási tervek mérséklődtek

Az ifo növekedési várakozásai mérsékléséhez nyilvánvalóan hozzájárul az a tény, hogy egy ugyancsak a közelmúltban nyilvánosságra hozott felmérés szerint a német vállalatok jelentősen csökkentették beruházási terveiket. „A mélyreható strukturális változások és Németország üzleti telephelyi vonzerejének hiánya mérsékli a vállalatok beruházási hajlandóságát” – figyelmeztetett Lara Zarges, az intézet szakértője. „A gazdaságpolitikai keretfeltételekkel kapcsolatos folyamatos bizonytalanság ugyancsak tovább erősíti a beruházásokkal kapcsolatos visszafogottságot.” Mindazonáltal a 2026-ra vonatkozó beruházási várakozások nem annyira borúlátók, mint az előző évben voltak; ámbátor az ipari vállalatok összességében 2026-ban is beruházásaik csökkentését tervezik.

A főbb ipari ágazatok közül a vegyipari vállalatok különösen pesszimisták. Az autóipar viszont nem számít beruházásainak további csökkentésére; sőt - miután a korábbi években következetesen növelték szoftver- és kutatási-fejlesztési beruházásaikat -, 2026-ban a termelő berendezésekbe valamivel többet terveznek befektetni. Az adatfeldolgozó berendezések, elektronikai és optikai termékek gyártása az egyetlen olyan iparág, amely 2026-ra a beruházások növekedését tervezi úgy, hogy különösen a kutatás-fejlesztési kiadások bővülése serkenti az ágazat pozitív várakozásait.

Az üzleti hangulat romlásával párhuzamosan a németországi vállalatok óvatosabbak lettek az új alkalmazottak felvételénél, sőt többségük létszám-leépítést tervez. Az ifo foglalkoztatási barométere a novemberi 92,5 pontról decemberben 91,9 pontra esett vissza, ami a legalacsonyabb érték 2020 májusa óta.

„A gazdaság gyöngélkedése továbbra is terhet jelent a munkaerőpiacra.” A feldolgozóiparban szinte minden iparág folytatja a létszámleépítést. A szolgáltatók is óvatosak az új alkalmazottakkal; a barométer ebben az ágazatban ismét csökkent. Hasonló kép rajzolódik ki a kiskereskedelmi szektorban: A vállalatok kevesebb alkalmazottat terveznek az új évben; ezzel szemben az építőiparban a pozitív és negatív várakozások nagyjából kiegyenlítettek.

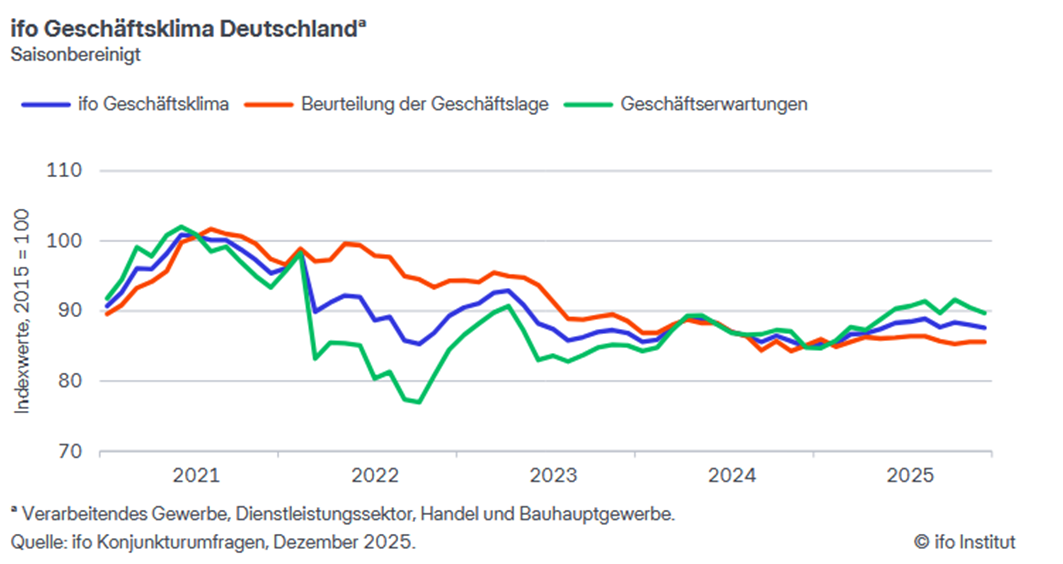

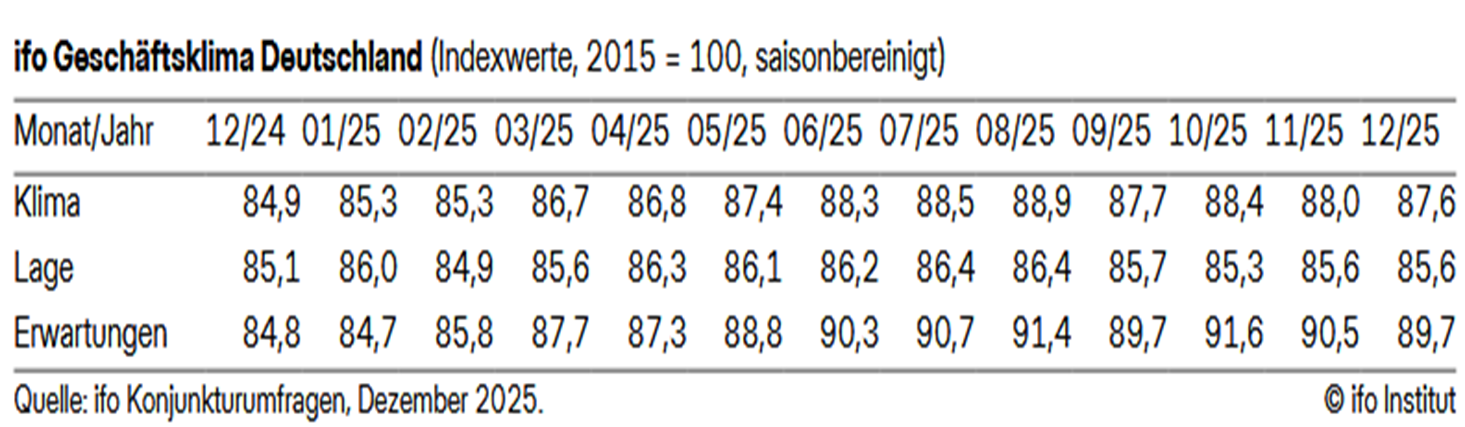

Ide kívánkozik annak megjegyzése, hogy az ifo által számított üzleti hangulatindex decemberben az előző havi 88,0 pontról 87,6 pontra esett vissza. Az aktuális üzleti helyzet megítélése nem változott, de a 2026 első félévi kilátásaikat illetően a vállalatok pesszimistábbak az egy hónappal korábbinál.

A müncheni gazdaságkutató intézet által számított üzleti hangulati mutató alakulása 2021 és 2025 között

Az ifo-index alakulása 2024 és 2025 decembere között

2025 decemberében a feldolgozóipar egyetlen területét sem kímélte az üzleti légkör romlása. Miközben az aktuális helyzet megítélése – bár alacsony szinten -, de kis mértékben javult, az üzleti várakozások romlottak. Az új megrendelések volumene csökkent, melynek következtében a vállalatok a termelés mérséklésére fognak kényszerülni.

A szolgáltatási szektorban az érintett vállalatok többsége az aktuális üzleti helyzettel sem elégedett és a várakozásaik is – szinte minden szolgáltatási szektorban – romlottak. A kiskereskedelemben úgy romlott az üzleti hangulat, hogy az aktuális üzleti helyzet értékelését lefelé módosították és a 2026 első félévi kilátások is borúsak. Az építőiparban az index a korábbi alacsony szinten maradt. Az aktuális üzleti helyzet megítélése romlott, de a vállalatok a korábbihoz képest kevésbé pesszimisták a következő hónapok kilátásait illetően.

Mindeközben „az exportszektor kiábrándítóan zárja az évet” – fogalmazott a felmérés eredményeinek nyilvánosságra hozatalakor Klaus Wohlrabe, az ifo kutatásvezetője. „A 2026 első negyedévi kilátások meglehetősen szerények. Az export valódi fellendülése nem valósul meg.” Az autóipar és a gépipar nagyrészt óvatos, és csökkenő exportra számít. Az élelmiszeripar is visszaesésre számít, bár az kevésbé hangsúlyos, mint az előző hónapban volt. Az elektronikai és optikai termékek gyártói ezzel szemben túlnyomórészt optimisták a következő hónapok exportvárakozásaival kapcsolatban, a villamosberendezés-gyártók körében az elmúlt hónapok tapasztalt átmeneti eufória ugyanakkor elpárolgott: most már csak rendkívül enyhe exportnövekedésre számítanak.

A Szövetségi Statisztikai Hivatal adatai szerint 2025 első tíz hónapjában a német áruexport – 1.308,3 milliárd euró - 1,1 százalékkal meghaladta az egy évvel korábbit, miközben a behozatal – 1.139,3 milliárd euró – 4,6 százalékkal bővült. Az idei várakozások szempontjából ugyanakkor meghatározó, hogy 2025-ben – az előző évek, sőt évtizedek fejlődésével ellentétben – egyszerre sújtotta jelentős exportforgalom-kiesés az Egyesült Államokban és Kínában.

Az exporton belül az Európai Unió tagországaiba irányuló szállítások értéke 3,8 százalékkal emelkedett, ezzel szemben az unión kívüli országokba irányuló 2,3 százalékkal mérséklődött. Ez utóbbiban meghatározó szerepet játszott az Egyesült Államokba irányuló export (124,4 milliárd euró) 7,5 és a Kínába irányuló (68,0 milliárd euró) 11,5 százalékos visszaesése.

„A szoros transzatlanti kereskedelmi kapcsolatok jelentős nyomás alá kerülnek Trump amerikai elnök vámpolitikája miatt” – olvasható a kölni IW gazdaságkutató intézet a közelmúltban a berlini külügyminisztérium megrendelésére készített tanulmányában.

„A gépjármű- és gépjárműalkatrész-, továbbá a gép- és vegyipari termékexportot, amely együttesen az Egyesült Államokba irányuló német export több mint kétötödét teszi ki, különösen súlyosan érintette a válság” – olvasható a tanulmányban.

Az ott feldolgozott első három negyedévi tényadatok szerint e három ágazat önmagában is több mint 5,2 százalékpontos visszaesést szenvedett el az Egyesült Államokba irányuló német exportban, azaz a teljes csökkenés több mint kétharmadát teszi ki. Az Egyesült Államokba irányuló német autóexport – ugyancsak a január és szeptember közötti időszakban - 14 százalékkal, míg a gép- és berendezésexport 9,5 százalékkal csökkent az acélra, alumíniumra és kapcsolódó termékekre kivetett magas, gyakran 50 százalékot elérő vámok miatt. Az amerikai kereskedelempolitika egyes kulcsfontosságú ágazatok exportját több évvel visszavetette, sőt némely termékcsoportokban a 2022. évi vagy akár a 2019 év eleji szintre is csökkent.

Mindeközben Németországot egy másik, strukturális jellegű sokk érte Kínából. Míg ugyanis az Egyesült Államokban a visszaesés közvetlenül összefügg a kereskedelempolitikával, a Kínába irányuló export visszaesése a globális gazdaságban és Kína saját ipari képességeiben bekövetkezett mélyre ható változásokat tükrözi. S míg a Kínából érkező német import továbbra is növekszik, (melynek mértéke 2025 első tíz hónapjában meghaladta a 8 százalékot), az export ezzel szemben csökken, ami történelmi csúcsra emelve a kétoldalú forgalomban keletkező német importtöbbletet.

A kínai gyártók – különösen az autóipari és gépipari ágazatokban – gyorsan csökkentették a technológiai szakadékot német versenytársaikkal szemben, saját termékeik versenyképessége nagy mértékben megnövekedett. Ezek után - mivel Peking a nagyobb önellátásra és hazai termelésre törekszik - a német exportőrök számára egyre nehezebb piaci pozícióik megvédése pont azokon a területeken, amelyek egykor a legfőbb növekedési potenciált jelentették.

A Germany Trade & Invest (GTAI) kereskedelmi és befektetési ügynökség számítása szerint a Kínába irányuló német export az idén várhatóan mintegy 10 százalékkal, körülbelül 81 milliárd euróra csökken. Ezzel Kína a német exportpiacok sorában a harmadikról a hetedik helyre eshet vissza, ami drámai fordulatnak számít egy olyan piac esetében, amely több mint egy évtizedig meghatározó jelentőségű volt a német kivitel számára.

Dr. Samina Sultan, az IW vezető kutatója szerint az amerikai importvámok a belátható jövőben aligha térnek vissza a korábbi szintre. Németország ugyanakkor már nem támaszkodhat egyes hagyományos exportpiacai fellendülésére, ehelyett sürgős diverzifikációra és mélyebb integrációra van szükség Európán belül. Nagyobb mértékben kell befektetni az alternatív exportpiacok fejlesztésébe: azaz miközben enyhítik az EU egységes piacán belül még meglévő akadályokat, fel kell gyorsítani a harmadik országokkal kötött szabadkereskedelmi megállapodások létrehozását és hatályba lépését.

A vállalkozói szervezetek nem várnak gazdasági fordulatot

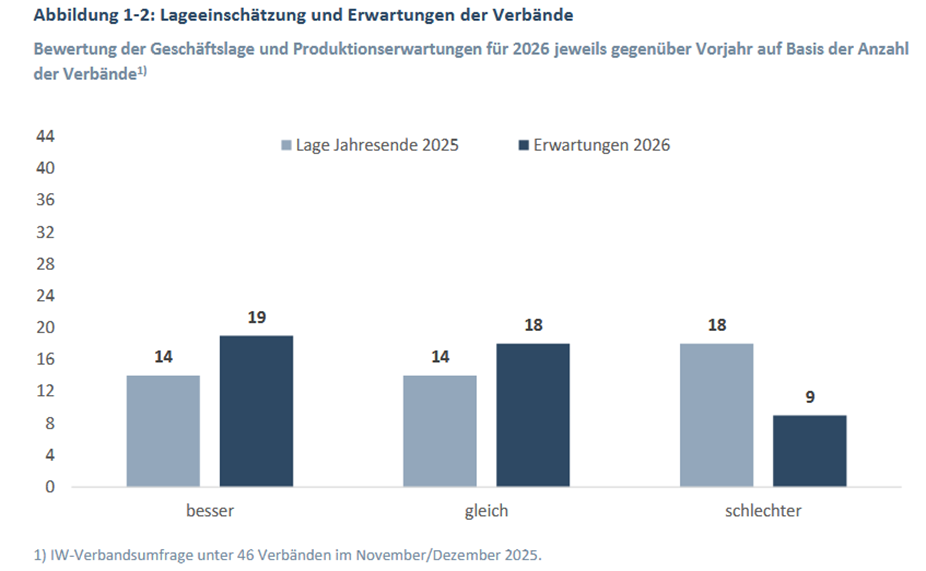

A német gazdaság 2025. évi stagnálása egyértelműen visszatükröződik a kölni IW gazdaságkutató intézet által az év végén megkérdezett ágazati vállalkozói szervezetek helyzetértékelésében és 2026-ra vonatkozó várakozásaiban.

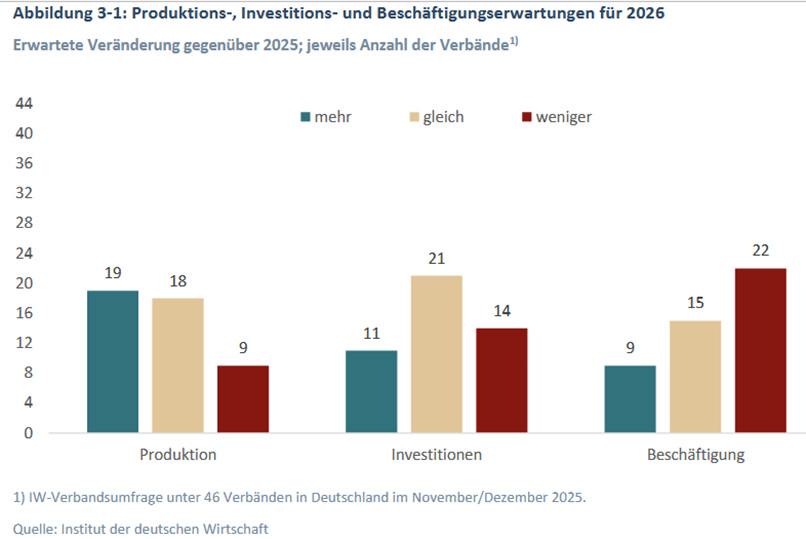

Az ágazati vállalkozói szervezetek helyzetértékelése és 2026. évi várakozásai

2025/2026-os fordulóján a 46, a felmérésben részt vevő szakmai szövetség közül 18 jelezte, hogy az adott gazdasági szektorban az aktuális üzleti hangulat rosszabb, mint egy évvel korábban volt, miközben javuló vagy az egy évvel korábbival megegyező helyzetértékelést egyaránt 14 szakmai szövetség adott. A jelenlegi helyzet pozitív és negatív értékelésének mérlege továbbra is negatív, de az korántsem olyan hangsúlyos, mint az előző két évben volt.

A felmérés szerint 19 vállalati-vállalkozói szervezet az új évben magasabb termelési volumenre számít 2025. évihez képest. Majdnem ugyanennyi szövetség (18) számít arra, hogy ágazatuk kibocsátása változatlan szinten marad. Ezzel szemben 9 szakmai szövetség tagvállalatai teljesítményének csökkenését várja

2026-ban. A borúlátó szövetségek száma a 2023-as csúcs óta folyamatosan csökken, de a jelenlegi kilátások még mindig messze vannak az optimizmustól, s az enyhén pozitív egyenleg nem feltétlenül jelez erős gazdasági lendületet vagy robusztus fellendülést.

Miközben az ipari helyzetértékelések és várakozások az átlagnál kedvezőtlenebbek, a legoptimistább ágazatok a szolgáltatási szektorban találhatók. A feldolgozóiparban csak a repülőgépipar számít 2025-höz képest markánsan jobb évre. Emellett a hajóépítés, a gépgyártás és a villamosipar a 2025. évihez képest némileg magasabb termelésre számít.

Az ágazati vállalkozói szövetségek 2026. évi termelési, beruházási és foglalkoztatási várakozásai

A 2026. évi beruházási és foglalkoztatási várakozások sokkal rosszabbak, mint a termelési kilátások, megerősítve, hogy Németországban az idén nem várható valódi fellendüléssel járó ciklikus fordulat. 14 szövetség a beruházások csökkenéséről számol be, növekedést mindössze 11, a beruházások múlt évivel azonos szintjét pedig 21 szervezet valószínűsíti.

A foglalkoztatási kilátások egyenesen aggasztók a további gazdasági fejlődés szempontjából. A foglalkoztatás növekedésére csak 9 szövetség számít, ezzel szemben 22 szövetség foglalkoztatási tervei negatívak a 2025. évihez képest, míg 15 ágazat stabil foglalkoztatást jelzett. 2026-ra csak a gyógyszeripar, a repülőgépipar, a hajógyártás és a tengerészeti technológia tervez létszámbővítést.

Minden negyedik vállalat az üzleti helyzete romlásától tart

A Szövetségi Statisztikai Hivatal december közepén nyilvánosságra hozott közleménye szerint szeptember végéig a német helyi bíróságok 18 125 vállalati fizetésképtelenséget jelentettek – közel tizenkét százalékkal többet, mint az előző év azonos időszakában. Ez azt jelenti, hogy a németországi vállalati csődök száma 2025 első három negyedévében tizenegy év óta a legmagasabbra szintre emelkedett.

Bár a csődveszély általában a néhány alkalmazottat foglalkoztató kisvállalkozásokat sújtja, a fizetésképtelenségek számának emelkedése vagy annak veszélye a megszüntetett vagy súlyosan veszélyeztetett munkahelyek számának jelentős növekedéséhez vezetett. A hallei IWH gazdaságkutató intézet 2025-ben 170 ezer a vállalati fizetésképtelenség által érintett munkahelyet azonosított, miközben a koronavírus-járvány előtti időszakban ez a szám nem érte el a 100 ezret.

Az EY tanácsadó cég által december végén nyilvánosságra hozott adatok szerint a 100 legnagyobb árbevételű tőzsdén jegyzett vállalat 102 milliárd eurós profitot könyvelt el az év első kilenc hónapjában – 15 százalékkal kevesebbet, mint az előző év azonos időszakában, úgy, hogy ezek a vállalatok ugyanezen időszakban 17,5 ezer munkahelyet veszítettek. Ezen belül az autóipar és a vegyipar különösen meredek visszaesést mutatott – előbbi profitja átlagosan 46, míg az utóbbi 71 százalékkal csökkent. Mindeközben a 100-as listán szereplő IT-cégek majdnem megduplázták átlagos profitjukat.

„2025 egy újabb válságév volt a német gazdaság számára” – mondta Jan Brorhilker, az EY munkatársa. „A gazdaság gyengül, a geopolitikai konfliktusok és az amerikai kereskedelempolitika beruházási vonakodást és bizonytalanságot okoz mind a vállalatok, mind a magánszemélyek körében. Emellett különösen a kínai vállalatok egyre inkább betörnek a globális piacra, ami további verseny- és költségnyomást teremt.”

A felmérésben szereplő 100 vállalat összesen 1.550 milliárd euró árbevételt ért el – 0,6 százalékkal többet, mint az előző évben, azaz az inflációs ráta alatt teljesített.

A Volkswagen, a Mercedes-Benz és a BMW továbbra is az első három helyet foglalta el a bevételi rangsorban. Az összes autóipari vállalat bevétele azonban 2 százalékkal csökkent.

A felmérés által érintett vállalatoknál az alkalmazottak száma az év során kismértékben, 0,4 százalékkal csökkent. „Számos német topvállalat visszatartja az új alkalmazottak felvételét, sőt létszámleépítéseket hajt végre, különösen az adminisztrációban, s főleg belföldön” – magyarázta az EY szakértője.

Egy, a müncheni gazdaságkutató intézet által szintén a közelmúltban végzett felmérés szerint a német vállalatok körülbelül 26 százaléka számít üzleti helyzete romlására 2026-ban. A megkérdezett vállalatok 59 százaléka arra számít, hogy gazdasági helyzete változatlan marad a következő évben, s csak 14,9 százalék reménykedik javulásban. „A vállalatok továbbra is nagyon óvatosak – sehol sincs jele az újrakezdésnek” – mondja Klaus Wohlrabe, az ifo kutatásvezetője, aki szerint „alig van olyan ágazat, amely valóban optimista 2026-tal kapcsolatban”.

Ez a szkepticizmus a gazdaság minden ágazatára kiterjed. Az ipari vállalatok 55,3 százaléka arra számít, hogy helyzetük változatlan marad 2026-ban, 26,5 százalék az üzleti tevékenység visszaesésére, annak javulására pedig mindössze 18,2 százalékuk számít. Figyelemre méltó, hogy az villamos berendezéseket gyártók körében az optimista vállalatok aránya (27,1 százalék) messze meghaladja a pesszimista vállalatokét (12,7 százalék).

A szolgáltató vállalatok körébent a válaszadók 62,8 százaléka stabil helyzetre, 23,2 százaléka negatív irányú fejlődésre, míg javulásra csak 14 százalék számít. Különösen magas a pesszimista vállalatok aránya a kiskereskedelemben, ahol a helyzet romlását váró cégek aránya eléri a 32,5 százalékot. Az építőiparban a vállalatok 33,2 százaléka romló helyzetre számít, 56,5 százalékuk nem vár változást 2026-ban, s csak 10, százalékuk reménykedik javuló üzleti teljesítményben. „Ezek a számok meglepőek, amennyiben az iparág valóban reménykedhet a bejelentett infrastrukturális csomagban. Úgy tűnik azonban, hogy az egyelőre nem kelt eufóriát” – fogalmazott Klaus Wohlrabe kutatásvezető.

Bundesbank: a gazdaság teljesítménye csak lassan bővül

A Szövetségi Bank 2025 évi utolsó előrejelzésében a német gazdaság fokozatos fellendülését valószínűsítette, bár három év stagnálása után, (ezen belül a 2025. évi 0,2 százalékos növekedési dinamika után) 2026-ra csak 0,6 százalékos, az Ifo intézetnél 0,2 százalékponttal szerényebb növekedést prognosztizál. Az előrejelzés saját fél esztendővel korábbi előrejelzésénél is borúlátóbb, miután júniusban a Bundesbank még a bruttó hazai termék (GDP) mennyisége naptárhatástól megtisztított 0,7 százalékos növekedését jósolta az előttünk álló esztendőre.

A gazdaság várhatóan csak 2027-ben vesz újabb, jelentősebb lendületet. A jövő évre a Bundesbank a GDP 1,3 százalékos gazdasági növekedését prognosztizálja, ami 0,1 százalékponttal magasabb a 2025 júniusban jelzettnél. Az előrejelzés szerint Európa legnagyobb gazdaságának teljesítménye 2028-ban 1,1 százalékkal fogja meghaladni az egy évvel korábbit.

A jegybank szerint az infrastruktúrára, (ezen belül az utakra és a vasutakra), valamint a védelmi beruházásokra fordított kiadások várhatóan lendületet kölcsönöznek a német gazdaságnak. Az export, amit a közelmúltban a magas amerikai vámok nagyban megnehezítettek, 2026 folyamán – némileg ellentmondva a kölni és a müncheni gazdaságkutató intézet fentebb idézett várakozásának - várhatóan visszatér az expanzív pályára, lendületet kölcsönözve a termelési célú beruházásoknak.

A Bundesbank szintén növekvő potenciált lát a magánfogyasztásban, amely a hazai gazdaság egyik kulcsfontosságú pillére: „Az erőteljesen emelkedő bérek és a fokozatosan javuló munkaerőpiac támogatja a reáljövedelmeket, és így a magánfogyasztást is.”

Az inflációs ráta azonban a vártnál lassabban fog mérséklődni a bérek növekedése és az energiaárak korlátozott csökkenése miatt; már pedig az európai átlagnál némileg magasabb inflációs ráta, valamint a foglalkoztatási helyzet romlása bizonyosan csökkenti az emberek vásárlóerejét.

A 2025. évi 2,3 százalékos infláció után a Bundesbank 2026-ra 2,2 százalékos rátát vár, az európai harmonizált fogyasztói árindex (HICP) alapján számítva. Ezzel szemben 2027-ben (2,1 százalék) és 2028-ban (1,9 százalék) nagyjából teljesül az Európai Központi Bank (EKB) által meghatározott 2,0 százalékos célérték.

Németország-alap a beruházások élénkítéséért

Katherina Reiche (CDU) szövetségi gazdasági és energetikai miniszter egy, a közelmúltban tett nyilatkozata szerint a német gazdaság „jelenlegi állapota egyértelműen azt mutatja, hogy országunk modernizálásához magas szintű beruházásokra van szükség. Kulcsfontosságú, hogy a magántőkét kifejezetten oda irányítsuk, ahol az innováció létrejön, ahol rugalmasabbá tehetjük ellátási láncainkat, és ahol felkészíthetjük Németországot a jövőre.”

A szövetségi kormány a december közepén, a legutóbbi gazdasági előrejelzések többségének nyilvánosságra hozatala után létre hozott „Deutschlandfonds” keretében, a kormányzati szándék szerint mintegy 130 milliárd euró többlet beruházást ösztönözve, 30 milliárd euró közpénzt és garanciavállalást biztosít a magántőkének a német gazdaság versenyképességének, jövőbeli életképességének javítását szolgáló mozgósítására, „az ipar, a közép- és kisvállalatok, az induló és növekvő vállalkozások, valamint az energiaszolgáltatók igényeinek kielégítésére”.

Lars Klingbeil (SPD) szövetségi pénzügyminiszter szerint a frankfurti székhelyű Újjépítési Hitelintézet (KfW) által koordinált „Németország-alap” felhasználásával „közpénzeket használunk fel annak biztosítására, hogy jelentősen több magántőke fektessen be Németországba: olyan jövőorientált ágazatokba, mint a mesterséges intelligencia és a biotechnológia, az ipar és a kis- és középvállalkozások (kkv-k), a biztonságunkba és a kritikus nyersanyagok tekintetében fennálló függetlenségünkbe…. Csökkentve a kockázatokat, azt biztosítandó, hogy a legjobb ötletek Németországból származzanak, és itt sikeresen fejlődjenek.”

Készítette:

Juhász Imre

volt gazdasági szakdiplomata