Május utolsó napjaiban Donald Trump amerikai elnök azon fenyegetése tartotta izgalomban az európai, s ezen belül a német politikai és gazdasági közéletet, hogy június 1-jétől a washingtoni kormányzat 50 százalékos büntetővámmal terhelne majd minden, az Európai Unió tagországaiból az Egyesült Államokba bevitt árut. Néhány nappal később, egy, az Ursula von der Leyennel, az Európai Bizottság elnökével folytatott, von der Leyen által biztatónak nevezett telefonbeszélgetés nyomán Trump július 9-ig elhalasztotta az EU-országok termékeit fenyegető importvám bevezetését.

„Az EU és az USA között a világ legjelentősebb és legszorosabb kereskedelmi kapcsolata áll fenn. Európa készen áll a tárgyalások gyors és határozott előmozdítására” - írta az Európai Bizottság elnöke az X-en, megjegyezve: „ahhoz, hogy jó megállapodásra jussunk, szükségünk van a július 9-ig tartó időre”.

A kölni IW gazdaságkutató intézet szerint „kemény csapást jelentene az EU számára, ha a Trump által eredetileg június 1-jei bevezetéssel kilátásba helyezett intézkedések bevezetésre kerülnek; azaz „2028 végéig mintegy 200 milliárd euróba kerülne a német gazdaságnak.” Az intézkedés az idén az Európa vezető gazdasági hatalma által előállított bruttó hazai termék 0,1 százalékos csökkenését váltaná ki, ám ezt követően a kár jóval nagyobb lenne. A 2025 és 2028 közötti időszak éves átlagában a gazdasági teljesítmény 1,1 százalékkal lenne alacsonyabb, mint a vámemelés nélküli forgatókönyv érvényesülése esetén. Ha pedig az EU megfelelő megtorló vámokkal reagál, az IW számítása szerint a német gazdaságot sújtó kár nagysága elérné a 250 milliárd eurót.

Az amerikai elnök a vámok ismétlődő kilátásba helyezésével az áruforgalomban kialakult markáns európai exporttöbbletet akarja korrigálni úgy, hogy az Egyesült Államokba bevitt európai termékek előállítása minél nagyobb részét szeretné saját országába terelni úgy, hogy mindeközben a vámbevételekből legalább részben finanszírozná a jelentős adócsökkentésre vonatkozó választási ígéretét.

Németország: a GDP első negyedévi alakulása meghaladta a korábban feltételezettet

A Szövetségi Statisztikai Hivatal (Destatis) május utolsó napjaiban nyilvánosságra hozott korrigált adatai szerint 2025 első negyedévében Németországban

- a bruttó hazai termék mennyisége 0,4 százalékkal, a néhány héttel korábban jelzettnél 0,2 százalékponttal nagyobb mértékben haladta meg az előző negyedévit,

- miközben – az ár- és naptárhatás figyelembevételével – az előző év első negyedévihez azonos szinten alakult.

Különösen a feldolgozóipar termelése és exportja emelkedett jobban a korábban feltételezettnél, mondta az adatok nyilvánosságra hozatalakor Ruth Brand, a statisztikai hivatal elnöke.

2025 első negyedévében az ár-, a szezonális és a naptári hatásoktól megtisztítva erőteljesen nőtt a külfölddel folytatott kereskedelem: az áruk és szolgáltatások kivitele a 2024. évi negyedik negyedévről indulva összességében 3,2 százalékkal emelkedett. Különösen a gyógyszeripari termékek, valamint a gépjárművek és járműalkatrészek kivitele nőtt jelentősen. Mivel mindkét termékcsoport rendkívül fontos az amerikai piac számára, feltételezhető, hogy az Egyesült Államokkal kiéleződő kereskedelmi konfliktus veszélye átmenetileg pozitív, azaz húzóhatást gyakorolt a forgalom emelkedésére. Az első negyedévben – tehát az előző három havival összehasonlítva - az import is emelkedett, de annak 1,1 százalékos növekedési dinamikája kevésbé erőteljes, mint az exporté volt.

A lakossági fogyasztás 2025 első három hónapjában - az előző negyedévek dinamikájánál erőteljesebben -, az ár-, a szezonális- és a naptári hatásokkal kiigazítva 0,5 százalékkal bővült; ezzel szemben a kormányzati fogyasztás 0,3 százalékkal csökkent. E csökkenés fő oka vélhetően a szövetségi kormány és egyes tartományok költségvetései ideiglenes jellegében keresendő, ami különösen a dologi kiadásokra fordított kormányzati kiadások alakulására gyakorolt mérséklő hatást. Mindent egybe vetve a fogyasztói kiadások 0,2 százalékkal bővültek az előző negyedévhez képest.

Ugyanakkor több beruházás történt, mint 2024 utolsó negyedévében: mind az épületekbe (+0,5 százalék), mind a gépekbe, berendezésekbe (+0,7 százalék) történő beruházások számottevő mértékben meghaladták az előző év utolsó három havit. A bruttó állóeszköz-felhalmozás összességében 0,9 százalékkal bővült.

Tágabb visszatekintésben 2025 első negyedévében az előző év azonos időszakához képest – az árhatások figyelembevételével, a 2024 negyedik negyedévi 0,4 százalékos visszaesést követően - 0,2 százalékkal csökkent, míg az ár- és naptárhatás figyelembevételével stagnált a német GDP.

A beruházások volumene – ugyancsak év/év összevetésben - 1,0 százalékkal mérséklődött. A fogyasztási célú kiadások ezzel szemben 0,5 százalékkal, (ezen belül az állami kiadások a szociális juttatások erőteljes emelkedése hatására 2,6 százalékkal) emelkedtek.

Az export mennyisége 1,1 százalékkal elmaradt a 2024 első három havitól, ami az árukivitel 1,4 százalékos csökkenéséből és a szolgáltatás-export 0,2 százalékos emelkedéséből adódik. Az áruexporton belül különösen figyelemre méltó a gépek, valamint a közúti járművek és alkatrészeik kivitelének csökkenése. Az import mindeközben 2,5 százalékkal, ezen belül az árubehozatal 2,5, míg a szolgáltatások volumene 2,0 százalékkal bővült.

Németország több mint három évtizede évről évre exporttöbbletet ér el az Egyesült Államokkal folytatott külkereskedelemben, amerikai exporttöbbletre legutóbb 1991-ben volt példa. A Szövetségi Statisztikai Hivatal adatai szerint ez év első három hónapjában az Egyesült Államokba irányuló német kivitel értéke 41,2 milliárd euró volt; a forgalom jelentős részét a gépjárművek és alkatrészeik, továbbá a gépek, berendezések és a villamosipari termékek tették ki. A szövetségi köztársaság gazdasága ezzel szemben 23,5 milliárd euró értékű árut importált az Egyesült Államokból, például nyersolajat, földgázt és szójababot. Az Egyesült Államokba irányuló német kivitel csaknem háromnegyedével haladta meg az onnan származó behozatalt, a 17,7 milliárdos exporttöbblet messze meghaladta Németország bármely más partnerországgal szemben elért aktívumát.

A Németországban foglalkoztatottak 45,8 milliós létszáma 60 ezer fővel, 0,1 százalékkal elmaradt az egy évvel korábbitól úgy, hogy a feldolgozóiparban és az építőiparban csökkent, ezzel szemben a szolgáltatások területén emelkedett a foglalkoztattak száma. A munka termelékenysége egy főre számítva 0,1 százalékkal elmaradt az egy évvel korábbitól.

A magánháztartások fogyasztása a 2024 első negyedévihez képest erőteljesebben, (3,2 százalékkal) emelkedtek, mint a jövedelmek (+2,5 százalék); a megtakarítási kvóta a 2024 első negyedévi 13,6 százalékról 13,0 százalékra mérséklődött.

Nemzetközi összehasonlításban – a német GDP

- az előző negyedévihez képest 0,4 százalékos meghaladta mind az Európai Unió, s azon belül az euró-övezet 0,3, mind az Egyesült Államok -0,1 százalékos mutatóját;

- az előző év azonos időszakához képest mutatkozó stagnálás ugyanakkor elmarad mind az EU 27 tagállama 1,4, mind az euró-övezet 1,2 százalékos növekedési dinamikájától, az Egyesült Államok 2,0 százalékos mutatójáról nem is beszélve.

Májusban megalakult az új kormány

Németországban május elején hivatalba lépett a CDU/CSU és az SPD alkotta új koalíciós kormány, végrehajtva a kormányzat szerkezetében korábban tervezett változásokat; többek között a klímavédelemnek a környezetvédelmi tárcához telepítését, egy önálló „digitális és államkorszerűsítési minisztérium” létrehozását, továbbá az energiapolitika klímavédelemre orientáltságának az energiahordozók megfizethetőségére történő átállítását. Mindeközben megkezdődött az a törvényelőkészítői tevékenység, melynek célja a gazdaság működését sújtó bürokratikus terhek enyhítése és a különféle engedélyezési eljárások egyszerűsítése; végső soron a gazdaság élénkülésének mielőbbi beindítása.

Az idén (legfeljebb) csupán stagnál a német gazdaság teljesítménye

Az Európai Bizottság május közepén nyilvánosságra hozott előrejelzésében az EU huszonhetek egészét tekintve 1,1 százalékos, az euró-övezet országaiban 0,9 százalékos gazdasági növekedéssel számol. A brüsszeli hatóság így 0,4 százalékponttal mindkét előrejelzést csökkentette a legutóbbi, novemberi prognózisához képest.

Németország esetében – a GDP 2023. évi 0,3 és a 2024. évi újabb, 0,2 százalékos csökkenést követően, a korábbi, az aktuális várakozásoknál sokkal derűlátóbb előrejelzéssel szemben – a májusban nyilvánosságra hozott prognózis 2025-re a múlt évi gazdasági teljesítmény megismétlődését, azaz annak stagnálását valószínűsíti.

Emlékezetes, hogy az Európai Bizottság a múlt év őszén Németország esetében még 0,7 százalékos növekedést valószínűsített, amit fél év elteltével – a Nemzetközi Valuta Alap előrejelzésével egyezően - 0,0 százalékra mérsékelt, s 2026-ra sem jelez 1,1 százaléknál erőteljesebb növekedési dinamikát.

A brüsszeli testület a vámokra és a növekvő globális bizonytalanságra alapozta becslését, ami visszahúzza a fogyasztást, a beruházásokat és az exportot. Ezzel szemben a magánkiadások növekedése, valamint az új német kormány által elfogadott milliárd eurós védelmi és infrastrukturális pénzügyi csomag pozitívan hat a várakozásokra. A németországinál gyengébb fejlődésre, a GDP 0,3 százalékos csökkenésére az EU-ban idén csak Ausztria esetében számítanak.

A brüsszeli testüleg szerint a gazdasági teljesítmény bővülését nagyban visszafogja az Egyesült Államokkal fennálló kereskedelmi konfliktus. „Úgy látjuk, hogy ezek az amerikai vámok olyan tényezőt jelentenek, amely negatív hatással van az uniós gazdaságra és magára az amerikai gazdaságra, valamint negatív globális hatással bír” - fogalmazott Valdis Dombrovskis, a gazdaságpolitikáért felelős uniós biztos. „Összességében negatív gazdasági hatásokra számítunk”, tette hozzá, ígéretet téve arra, hogy „minden fejleményt továbbra is nagyon szorosan nyomon fognak követni”.

A konjunkturális helyzet nagyfokú bizonytalanságára utal, hogy 2025 tavaszán még a gazdasági teljesítmény alakulására vonatkozó előrejelzések előjele sem egyértelmű. A vezető gazdaságkutató intézetek tavaszi előrejelzésükben 2025-re 0,1 százalékos növekedést, ezzel szemben a kölni IW gazdaságkutató intézet 0,2 százalékos csökkenést feltételez. Ehhez képest a Német Ipari és Kereskedelmi Kamara (DIHK) 23 ezer ipari, építőipari, kereskedelmi és szolgáltató tevékenységet folytató vállalat megkérdezésén alapuló év eleji konjunktúra-felmérésében egészen drámai, 0,5 százalékos visszaesést valószínűsített.

A nehézségek okai elsődlegesen hazai tényezőkben keresendők

A szövetségi kormány mellett működő független gazdasági tanácsadó testület szintén csökkentette az idei évre vonatkozó gazdasági előrejelzését. Az ún. „öt bölcs” az idén – az Európai Bizottsággal egyetértésben - a bruttó hazai termék stagnálására számít, miközben a múlt év őszén még enyhe, 0,4 százalékos növekedést prognosztizált. A testület a május harmadik hetében bemutatott tavaszi jelentésében a változtatás elsőszámú külső okának az amerikai vámpolitika hatásait jelölte meg.

„A német gazdaság még mindig a gyengeség kifejezett szakaszában van, és az utóbbi időben kevéssé részesült a világgazdaság növekedéséből" – fogalmaztak a szakértők, a „kiterjedt bürokratikus követelményeket" és a „hosszadalmas engedélyezési eljárásokat" megnevezve a fejlődés fő „hazai akadályaként". Ugyanakkor a gazdaság olyan kihívásokkal néz szembe, mint a fosszilis tüzelőanyagokról való átállás, a társadalom elöregedése és a mesterséges intelligencia egyre nagyobb mértékű elterjedése.

Ez lényegében megfelel a tavaly őszi helyzetnek, amikor a gazdasági szakértők bemutatták előző jelentésüket. Ehhez jöttek hozzá a Donald Trump amerikai elnök által kivetett vámok. Az előrejelzés a május elején érvényben lévő vámok és a más országok által hozott ellenintézkedések alapján készült – mondta Veronika Grimm, a testület tagja, aki szerint összességében „nagyfokú a bizonytalanság az amerikai kereskedelempolitika jövőbeli irányát illetően".

Mindeközben az új német kormány pénzügyi csomagja reményt ad a szakértőknek, mert az – Achim Truger, a tanács tagja véleménye szerint – „nagyszerű lehetőségeket nyit"; bár ennek sikere nagyban függ attól, hogyan használják fel az adósságfék feloldásával teremtett pótlólagos lehetőséget. A szakértők az idén még kevés növekedés-serkentő hatást várnak; az építőipari és eszközberuházásokra vonatkozóan az állami fogyasztásra vonatkozó „expanzív ösztönzők" csak 2026-ban lesznek lehetségesek.

Veronika Grimm, a szakértői tanács tagja nem hiszi, hogy az új német kormány által eddig bejelentett intézkedések elegendőek a magasabb potenciális növekedés eléréséhez. „A potenciális növekedés csak akkor fog jelentősen növekedni, ha lebontjuk az innovációt gátló szabályozást és erősítjük a telephelyi vonzerőt. Több innovációra és technikai fejlődésre van szükségünk" – fogalmazott a szakértő a Business Insider részére adott nyilatkozatában.

Németország nemzetközi versenyképessége jelenleg alacsony a túlzott szabályozás, a magas adóterhek és a társadalombiztosítási rendszerek fenntarthatatlansága miatt. „Ezt sok állami pénzzel próbálják ellensúlyozni, ami azonban így nem működőképes.” Veronika Grimm intett attól, hogy az amerikai elnök vámpolitikáját nevezzék meg a német gazdaság várható stagnálása fő okaként. „Sürgősen fel kellene hagynunk azzal, hogy problémáinkat külső tényezőkre, például az amerikai kereskedelempolitikára fogjuk. Jobban meg kell vizsgálnunk magunkat, és meg kell oldanunk azokat a kihívásokat, melyek megoldását eddig elkerültük" – hangsúlyozta a szakértő.

„A védelemre és az infrastruktúrára szánt új adósságok arra utalnak, hogy a politikai centrumban csak az egyre magasabb adósságszintek elfogadásával lehet kohéziót és egyetértést elérni. Ez hosszú távon nem fenntartható." Való igaz, hogy a védelemre és az infrastruktúrára vonatkozó új kiadások 2026-ban körülbelül egy százalékos növekedést fognak generálni, „de strukturális reformok nélkül ez csak egy villanás marad” - figyelmeztetett a közgazdász.

Katherina Reiche (CDU) szövetségi gazdasági és energetikai miniszter szerint a „független gazdasági szakértői tanács” tavaszi jelentése azt mutatja, hogy most a növekedésre kell összpontosítanunk… Az energiaáraknak csökkennie kell, a béren kívüli munkaerőköltségek emelkedését meg kell állítani, az eljárásokat fel kell gyorsítani és a bürokráciát csökkenteni kell. Az infrastrukturális és klímavédelmi különalapot össze kell kapcsolni a strukturális reformokkal. A beruházásoknak csak így lesz hatása és csak így biztosítható a növekedés. Az egész országban vannak innovatív vállalataink, tudósaink és motivált embereink, akik tudnak és akarnak dolgozni. Meg kell teremtenünk számukra a szükséges szabadságot a bürokrácia csökkentésével, az engedélyezési eljárások felgyorsításával, az energiaárak csökkentésével és a munkaerőpiac rugalmasabbá tételével. És mindent meg kell tennünk annak érdekében, hogy exportorientált gazdaságunk számára nyitva tartsuk a piacokat - az USA-val való jó egyetértés központi szerepet játszik ebben. A nyári szünet előtt fontos irányt fogunk kijelölni, és egyértelmű jelzést küldünk a gazdaság és az emberek számára hazánkban: Újra növekedni akarunk és fogunk."

Helena Melnikov, a Német Ipari és Kereskedelmi Kamara (DIHK) ügyvezető igazgatója szerint a független szakértői tanács 2025 tavaszi jelentésében a német gazdaság „továbbra is súlyos gyöngeségről" nyilatkozott, ezért a kamara megítélése szerint gyors és kézzelfogható intézkedésekre van szükség egy valódi fordulat érdekében.

A német gazdaság mélyreható strukturális gyöngeséggel küzd, fogalmazott az ügyvezető igazgató. „A magas energiaárak, a bénító bürokrácia, a hosszadalmas engedélyezési eljárások és a nemzetközi összehasonlításban magas társasági adók lassítják a beruházásokat és az innovációt. Ehhez jönnek még a geopolitikai kockázatok és a fontos partnerországok, például az Egyesült Államok egyre protekcionistább kereskedelempolitikája, amelyek további bizonytalanságot okoznak az exportorientált vállalatok számára."

A hónap elején hivatalba lépett szövetségi kormány elhatározta, hogy új gazdaságpolitikai irányt szab, emlékeztetett Melnikov, hangsúlyozva, hogy most már minden a végrehajtáson múlik. „Alapvető fontosságú, hogy gyorsan érezhető lendületet adjunk a beruházásoknak és a gazdaság nagyobb dinamizmusának. A független szakértői tanács tavaszi jelentése a beruházásokra és a bürokrácia csökkentésére összpontosítva a megfelelő prioritásokat határozza meg."

A vállalatok „gyors és kézzelfogható intézkedéseket" várnak. A koalíciós megállapodás fontos kiindulópontokat tartalmaz - ezeket most gyorsan és következetesen végre kell hajtani. Ezek közé tartozik a bürokrácia átfogó csökkentése, a tervezési és engedélyezési eljárások felgyorsítása, az áram árának drasztikus csökkentése, adókedvezmények a gyorsabb értékcsökkenés révén vagy az infrastruktúra gyorsabb javítása és bővítése - más szóval az állam átfogó modernizációja." Mindezek szükségesek a gazdaságpolitika valódi fordulatához, mondta a kamarai tisztségviselő, hangsúlyozva, hogy egy új, a beruházások területén kialakuló lendület nélkül nem lesz önfenntartó fellendülés. „A vállalatok készen állnak arra, hogy teljesítsék a tőlük elvárható hozzájárulást. Most a politikusoknak kell teljesíteniük."

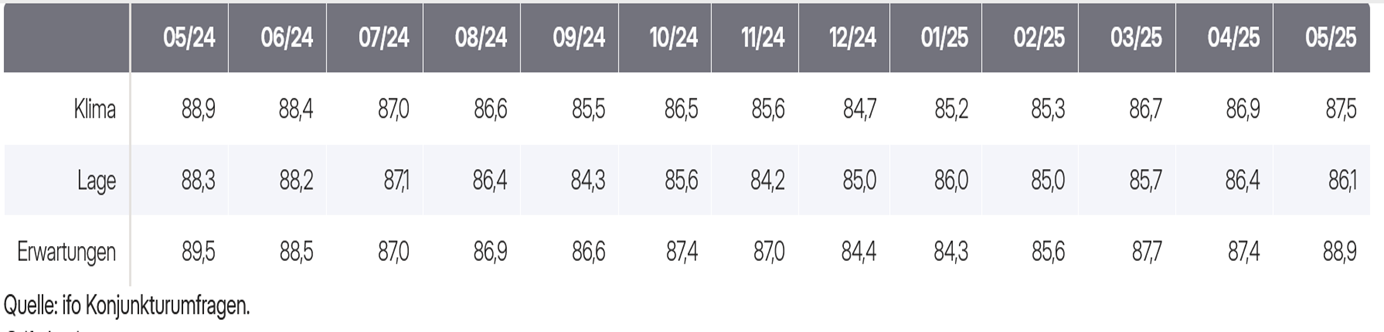

Májusban tovább javult az üzleti légkör

A gazdaság élénkülésével kapcsolatos várakozásokhoz némi pozitív reményt kölcsönöz, hogy a müncheni gazdaságkutató intézet által számított, több mint 9 ezer vállalat megkérdezésén alapuló ifo-index az áprilisi 86,9 pontról májusban 87,5 pontra emelkedett. Az üzleti légkör 2024 decembere óta tartó javulása májusban a korábbinál kevésbé szkeptikus várakozásoknak volt köszönhető, miközben az aktuális üzletmenet megítélése kis mértékben romlott az egy hónappal korábbihoz képest. A felmérés eredményeit összegző jelentés szerint „a vállalatok körében a közelmúltban erőteljesen megnövekedett bizonytalanság némileg csökkent, a német gazdaság lassan kezd talpra állni”.

Az üzleti légkör, s ezen belül az aktuális helyzet és a várakozások megítélése az ifo-index alakulása alapján 2024 és 2025 májusa között

A gazdaság főbb ágazatai közül a feldolgozóiparban sokat javult az üzleti légkör. A vállalatok különösen a közeljövőre vonatkozó várakozásaikat javították, de kis mértékben az aktuális üzleti helyzet megítélése is javult. A beérkező rendelések stabilizálódtak. A hangulatjavulás különösen az élelmiszeriparban volt erős, míg a vegyiparban kissé romlott a hangulat.

A szolgáltatási ágazatban folytatódott az üzleti légkör javulása, ami – az aktuális helyzet kevésbé kedvező megítélése ellenében – a javuló várakozásoknak köszönhető. A szállítási és logisztikai ágazat kilábalt a vámok bejelentése okozta hangulatromlásból. A kereskedelemben az üzleti légkör szintén javult, ami az aktuális üzleti helyzet és az üzleti várakozások pozitív alakulásának együttes hozadéka. Az építőiparban az üzleti légkör négy hónap óta tartó javulása annak köszönhető, hogy a vállalatok a korábbinál kedvezőbben értékelik jelenlegi helyzetüket és a várakozásokkal kapcsolatos pesszimizmus is fokozatosan enyhül.

Ugyanezen felmérésnek az exportőrök körében még Donald Trump még az 50 százalékos vámterhek bevezetéséről szóló bejelentése előtti eredményei azt mutatják, hogy a vállalatok exportvárakozásai májusban ismét jelentősen javultak. „A vámkonfliktus enyhülése lehetővé tette az exportőrök számára, hogy fellélegezzenek” - mondta Klaus Wohlrabe, az ifo kutatásvezetője; megjegyezve, hogy „azonban óvatosságra van szükség, mivel még mindig nincs alapvető megállapodás az Egyesült Államok és az Európai Unió között a vámok mértékét illetően.”

A német exportkilátások szempontjából rendkívül ígéretes, hogy a három nagy exportőr ágazat, azaz gép- és berendezésgyártás, az autóipar és a villamosipar exporttal kapcsolatos várakozásai jelentős mértékben javultak; de legalábbis a vállalatok már nem számítanak az export csökkenésére. Ezzel szemben a fémfeldolgozó iparban alig történt változás, ott a vállalatok többsége továbbra is az export csökkenésére számítanak. A vegyipar jelenleg nem profitál a kereskedelmi konfliktus enyhüléséből, az exportvárakozások ott csökkennek. Az italgyártók továbbra is növekvő exporttal számol, bár az ő derűlátásuk kis mértékben gyöngült, s az élelmiszeripar is több külföldi megrendelésre számít.

Egy ugyancsak az ifo által végzett felmérés során áprilisban – a legutóbbi, januári 40,2 százalékkal szemben - a vállalatok 37,3 százaléka számolt be rendeléshiányról. Ennek ellenére az érintett vállalatok aránya hosszú távú összehasonlításban továbbra is magas. „Az enyhe javulás ellenére még nincs szó tartós fellendülésről” - mondta Klaus Wohlrabe, az ifo kutatásvezetője, aki szerint „a kereslet sok helyen továbbra is visszafogott, és a jelenlegi nagyfokú bizonytalanság gyorsan megfordíthatja a tendenciát.”

Az iparban a rendeléshiány által érintett vállalatok aránya jelentősen, a januári 44,8 százalékról 36,8 százalékra csökkent. Azaz: a helyzet némileg enyhült, különösen az autóiparban és a vegyiparban, a gépgyártásban ez az arány azonban továbbra is nagyon magas, 43 százalék körüli. Ezzel szemben az élelmiszeriparban és az italgyártók körében a megrendelések hiányáról beszámoló vállalatok aránya - bár kis mértékben emelkedett -, továbbra is viszonylag alacsony, mindössze 19, illetve 25 százalék.

A kereskedelemben a megrendelések hiánya továbbra is széles körre jellemző: a nagykereskedők 61 százaléka, míg a kiskereskedők mintegy fele számolt be megrendeléshiányról. „A fogyasztók költekezési vonakodása továbbra is érezteti hatását”, írták az ifo szakértői. A szolgáltatási szektorban az érintett vállalatok aránya enyhén, 31,2 százalékról 32,2 százalékra emelkedett. Figyelemre méltó, hogy a szállodaipar (60 százalék) és az IT-szolgáltatók (47,8 százalék) milyen nagy aránya nem tartja kielégítőnek a rendelések alakulását.

Emelkedett a GDP központosítottsága

A gazdasági teljesítmény csökkenésének és a kormányzati kiadások emelkedésének együttes hatására 2024-ben az előző évi 48,4 százalékról 49,5 százalékra emelkedett az állami kiadásoknak a német GDP-hez viszonyított aránya, másként fogalmazva a GDP központosítottsága.

A kormányzati kiadások magukban foglalják – többek között - a közszféra munkatársainak adott fizetést, a nyugdíj- és társadalombiztosítási kiadásokat, az út- és vasútépítésre szánt pénzt, valamint a védelmi kiadásokat. Az állami kvóta nagyságát a szövetségi kormány, a helyi hatóságok és a szövetségi tartományok, valamint a társadalombiztosítási alapok összes kiadását a bruttó hazai termékhez viszonyítva határozzák meg.

A Destatis szerint a kiadási arány tavalyi növekedésének oka elsősorban „a pénzbeli szociális juttatások jelentős emelkedésében" keresendő. Ezek közé tartoznak a nyugdíjak, a tartós ápolásra fordított díjak, a németül „Bürgergeld”-nek nevezett állampolgári juttatások, valamint olyan természetbeni szociális juttatások, mint a kórházi kezelés és ápolás.

A kritikusok problematikusnak tartják a túl magas állami kvótát. Tobias Hentze, a munkaadókhoz közelni kölni IW gazdaságkutató intézet kutatásvezetője szerint „az állam GDP-arányos részesedésének növekedése azt bizonyítja, hogy az állam bővítette szolgáltatásait, különösen a szociális ágazatban. Ugyanakkor „ami kívánatos, nem biztos, hogy finanszírozható is." Tekintettel a nulla gazdasági növekedésre fontos, hogy adócsökkentésekkel és a társadalombiztosítási járulékok emelésének megszüntetésével több dinamizmust kölcsönözzenek a gazdaságban, fogalmazott az IW szakértője.

Az Európai Unió többi tagállamával összehasonlítva a költségvetési ráta Németországban a közelmúltban a középmezőnyben helyezkedett el. Az uniós átlag tavaly 49,2 százalék volt, Németországban – mint említettük - 49,5 százalék. Az Eurostat adatai szerint az arány Finnországban volt a legmagasabb, 57,6 százalék, megelőzve Franciaországot (57,1 százalék) és Ausztriát (56,3 százalék).

Az EU tagországai között a legalacsonyabb kormányzati részarányt, 23,5 százalékot abban az Írországban mérték, amely az elmúlt tíz évben jelentős GDP-növekedést könyvelhetett el a nagy multinacionális vállalatok székhelyeként. Máltán (38,3 százalék) és Litvániában (39,5 százalék) szintén viszonylag alacsony volt a kormányzati arány 2024-ben.

Az újraegyesülés óta Németországban a legmagasabb értéket 1995-ben érték el 55,2 százalékkal. Ez a csúcs elsősorban a Treuhandanstalt adósságai kormányzati átvállalásából adódott. Újabb csúcsokat, 2020-ban 51,1, 2021-ben pedig 50,7 százalékot jelentett, amikor a Covid-19 tesztek és védőoltások beszerzése és felhasználása, továbbá a gazdasági segélyek biztosítása okozta a kormányzati kiadások növekedését.

Készítette:

Juhász Imre

volt külgazdasági szakdiplomata